您的位置:主页 > 公告动态 > 期货市场 > 期货市场

恒瑞医药的三大战争-香港期货开户

2024年,是恒瑞医药确立的第54年。

54年来,恒瑞医药从一家生产紫药水的小制药厂,一起发展为中国市值*的制药企业。然而,随着仿制药集采深入,PD-1抑制剂的内卷,“制药一哥”业绩突然陷入低谷,在2021年竣事了延续的业绩增进。

恒瑞可谓是海内最早向创新药转型的传统药企,但受制于传统仿创理念,除PD-1短暂高光外,并没有太多拿得脱手的成就。反观竞争对手百济神州,泽布替尼不停刷新创新药销售纪录,“暮年迈”恒瑞医药又该若何守住“制药一哥”的宝座呢?

站在运气的十字路口,恒瑞终于在2023年最先周全转变,焦点聚焦“创新”与“出海”两大偏向。基于这一战略结构,哪些因素会影响恒瑞医药投资价值的判断呢?我们以为主要取决于以下三个方面。

01 60亿美元的希望

在交付2024年一季报的一个月后,恒瑞医药立刻最先了大动作。

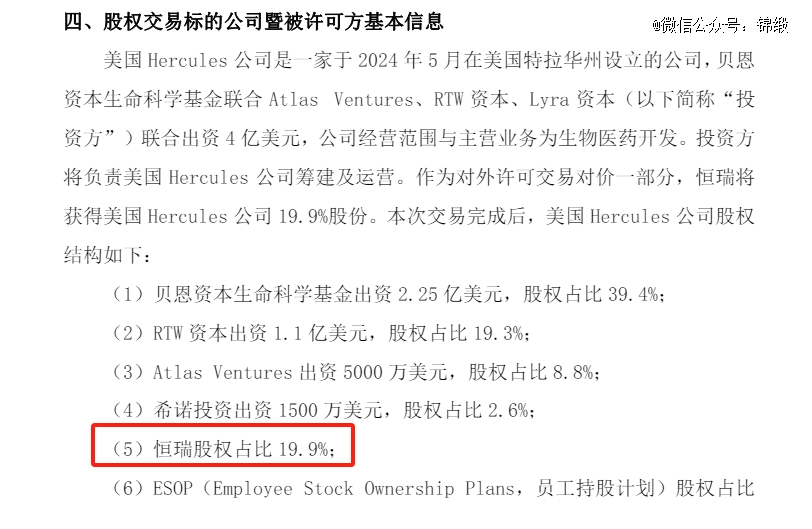

5月16号,恒瑞医药宣布了一笔涉及三条GLP-1产物管线,总条约金额高达60亿美元的BD生意。生意对手为美国Hercules公司,这是一家为了这次互助专门于5月确立的公司,由着名投资机构贝恩资源团结tlas Ventures、RTW资源、Lyra资源配合出资4亿美元确立。

凭证条约条款,Hercules将获得恒瑞GLP-1产物组合除大中华区以外的全球局限内开发、生产和商业化的*权力;而恒瑞医药则通过这次互助获得1.1亿美元首付款、2亿美元的潜在里程碑款以及不跨越57.25亿美元的销售里程碑款,同时恒瑞还将获得Hercules公司19.9%的股权。

此次生意的“GLP-1产物组合”包罗了三个产物:

HRS-7535(口服小分子GLP-1R激动剂),用于治疗2型糖尿病(T2DM)和减重,其中T2DM顺应症已进入临床II期;

HRS9531(多肽GLP-1/GIP双受体激动剂的注液和口服产物),用于治疗T2DM和减重,两项顺应症在2023年进入临床II期;

HRS-4729(肠促胰岛素产物),处于临床前开发阶段,可以在珍爱胰岛的同时提高胰岛素排泄,控制血糖,顺应症为减重和治疗代谢功效障碍等。

虽然这次生意超60亿美元的总金额十分惊人,但其中绝大多数都是不确定的里程碑款子,真正实打实的首付款只有1.1美元。

在这三款产物上,恒瑞医药合计投入了1.6亿元的研发用度,因此1.1亿美元的首付款实在并不算太高,稀奇是对比去年诚益生物向阿斯利康授权一款GLP-1RA就获得的1.85亿美元首付款,恒瑞医药在首付款上并没有赚到太多廉价。

这笔生意最焦点的要害照样在于Hercules公司19.9%的股权,恒瑞医药可以通过股权介入公司决议,还可以介入公司对股东的利润分配或公司自己价值提升带来的资源收益。但这一切有一个条件,那就是恒瑞的三款GLP-1产物的质量必须过硬,无论后续管线上市赚钱,照样把管线卖给其余公司,恒瑞医药都能获得响应的股权收入,纵然是Hercules被收购,也能凭证股份分得响应的转让款。

图:恒瑞医药获得19.9%股权,泉源:通告

图:恒瑞医药获得19.9%股权,泉源:通告

在去年被One Bio摆了一道之后,恒瑞医药显著变得加倍严谨,这一次与Hercules公司的互助就充实思量到GLP-1未来的无限可能。

站在企业生长角度考量,恒瑞医药与Hercules互助意义重大,它标志着外洋投资机构对于恒瑞手艺力的认可。从某种意义上讲,这次若是大爆,那么未来或将有更多的恒瑞创新管线通过类似的互助路径实现出海,开启了恒瑞未来的无限可能。

02 “双艾”出海能否落地?

克日恒瑞医药在出海问题上,再次遭遇FDA的磨练。

6月6日,FDA检查恒瑞连云港制剂生产园地时发现问题,并向其发出了483表格(现场考察讲述)。对此,恒瑞医药示意已经针对缺陷举行整改回答,并不会影响后续美国制剂的出口。但纵然云云,照样不禁让人为恒瑞出海捏了一把汗。

仿制药集采不停深入、创新药内卷不停加剧的靠山下,“出海”是中国创新药企的必经之路,尤其是西欧市场更是最要害的焦点战场。凭证Evaluate Pharma的数据,2021年全球创新药市场约为8300亿美元,其中 美国市场占比为55%,相比之下中国创新药市场仅占全球的3%。

聚焦当下,PD-1/L1是海内创新药最为成熟的赛道,也是最为内卷的赛道。住手现在,海内获批上市的国产PD-1/L1单抗已到达了12款,随着多轮医保降价,PD-1海内赛道早已没有了最最先的预期。

图:海内上市国产PD-1单抗一览,泉源:锦缎研究院

图:海内上市国产PD-1单抗一览,泉源:锦缎研究院

从海内销量看,百济神州的替雷利珠单抗以约38亿元的销售额*,信达生物的信迪利单抗、康方生物的卡度尼利单抗、复宏汉霖的斯鲁利单抗也跨越了10亿元。

在原本的PD-1竞争名目中,恒瑞医药的卡瑞利珠单抗是领军者之一。其于2019年5月获批,是继特瑞普利单抗和信迪利单抗之后的第三个国产PD-1抗癌药。获批后的2020年,卡瑞利珠单抗的销售额就到达了惊人的48.9亿元,但随着市场同质化产物增多,卡瑞利珠单抗在疗效和价钱上均难以保持优势,往后2021年-2023年均未宣布销售额,凭证推算应该未能跨越2020年。

WeGame会迎来新局面吗?

*内卷之下,海内PD-1产物周全最先探寻国际化时机。纵观全球市场,PD-1依然是重磅产物,默沙东的K药销售额在2023年增进近20%,到达250亿美元,乐成登顶全球脱销药榜首,在上市近10年后,终于成为新一代药王。

从这不难看出,谁能做好“出海”,谁就能重新激活PD-1抑制剂的价值。

去年10月27日,君实生物特瑞普利单抗成为*获批上岸美国市场的中国PD-1产物,每瓶售价8892.03美元,是海内售价的33倍。与君实生物选择鼻咽癌这个小癌种作为突破差异,百济神州的替雷利珠单抗在今年3月15日被FDA批准上市,顺应症是食管鳞癌,在全球和中国都属于高发癌种。

在PD-1“出海”方面,恒瑞医药选择卡瑞利珠单抗团结阿帕替尼的组合方式(“双艾”组合),已经于去年8月向FDA提交了上市申请,用于不能切除或转移性肝细胞癌患者的一线治疗。

2023年1月,“双艾”组合乐成于国获批晚期肝细胞癌一线治疗顺应症,是中国*获批用于治疗晚期肝细胞癌的PD-1抑制剂与小分子抗血管天生药物组合。研究效果显示,“双艾组合”一线治疗晚期肝癌具有显著的生计获益和可耐受的平安性,中位总生计期(mOS)到达22.1个月,为现在已宣布数据的晚期肝癌一线治疗要害研究中位OS最长的治疗方案。

只管“双艾”组合潜力极大,但恒瑞医药照样在5月17日通告美国上市延迟。恒瑞称将起劲与FDA保持亲热相同,并尽快重新提交上市申请,显然“双艾”组合出海并未如想象中的顺遂。

“双艾”组合在美国上市遇到挫折,让恒瑞医药与Elevar Therapeutics的允许协议也充满了不确定性。

凭证2023年10月,恒瑞医药与Elevar Therapeutics杀青允许协议,需要卡瑞利珠单抗在进入商业销售阶段以后,Elevar Therapeutics才会支付后续6亿美元的销售里程碑款,并在跨越一定累计净销售额后分外付款, Elevar Therapeutics还将向恒瑞医药支付到达现实年净销售额20.5%的销售提成。

若是最终“双艾”组合未能准期在美国落地,那么无疑将会影响恒瑞医药出海成就,反之则会提振公司业绩预期。这款药物组合的出海显示,将会直接影响恒瑞医药短期预期。

03 江宁军还能带来哪些惊喜?

原基石药业首创人江宁军的加入,可以看做是恒瑞医药BD战略的拐点。

江宁军曾经在赛诺菲事情十年,担任过赛诺菲全球副总裁、亚太研发中央总裁,积累了厚实的人脉资源。2016年,作为首创人加入基石药业后,重心转移至商业战略及拓展领域,并在BD方面展现出*的能力。在其设计下,基石药业通过“自研 BD”的商业模式,确立三年便乐成在港交所上市,让偕行叹为观止。

入职恒瑞医药后,江宁军主导恒瑞医药BD营业大调整,约请拥有在辉瑞、海内biotech、企业咨询方面从业履历的张稣担任Global BD Head。从这两年BD显示看,恒瑞医药BD能力获得显著增强。

在江宁军进入之前的2015-2022年,恒瑞医药总共只举行了6笔BD生意,其中三笔生意还都是与韩国公司就韩国单一市场杀青的生意,生意总金额都在1亿美元上下;而在江宁军加入之后,仅2023年恒瑞就完成了5笔BD生意,互助方不乏默克这样的老牌MNC。

图:恒瑞医药2023年BD生意一览,泉源:锦缎研究院

图:恒瑞医药2023年BD生意一览,泉源:锦缎研究院

一直以来,恒瑞医药都是传统制药公司的典型代表,手艺能力有余,战略眼光不足。BD不仅需要有全球化的视野,还需要在全球BD圈里有熟人,土生土长的恒瑞医药需要有江宁军、张稣这样的国际化人才,他们的加入也预示着恒瑞医药生长战略周全转身,最先拥抱BD。

未来的恒瑞医药,极有可能在Licence out上加速。

事实住手2023年,恒瑞医药拥有91个临床阶段以上管线,其中大部门都是自主研发。恒瑞医药的BD团队一方面需要挖掘其中高价值管线卖出好价钱,另一方面也要通过抛售一些边缘管线来聚焦焦点管线。

固然,BD除了Licence out,另有Licence in。

在恒瑞医药已上市的16款创新药中,就有2款是通过授权引进,包罗从璎黎药业引进的PI3Kδ抑制剂林普利塞,以及从美国Mycovia公司引进的新型口服唑类抗真菌药物奥特康唑。

此外,在眼科领域,恒瑞医药从Novaliq公司引进两款治疗干眼的药物,SHR8058(全氟己基辛烷滴眼液)和SHR8028(环孢素滴眼液),获得其在中国的临床开发、生产和市场销售的*权力。其中,SHR8058滴眼液于2023年5月获得FDA批准上市。

宏观而论,恒瑞医药拥有上百个研发管线,Licence in的需求并不迫切,只要把自研项目变现,就足以重回荣光。但从提升研发创新能力的角度,若是外洋有适合的先进创新药品和手艺,也是值得引进的。

04 结语

“创新药 国际化”将是未来恒瑞医药生长的焦点主线。

在海内市场,恒瑞医药拥有基本盘,而且这部门价值已经在股价中有所兑现。恒瑞医药*的变数照样在于“创新”与“出海”方面能否超预期,若是这部门价值能够在江宁军的指引下周全绽放,那么恒瑞医药获将进入新的发展周期。

无论是GLP-1的BD生意,照样“双艾”组合出海,实则都是恒瑞医药转型生长历程中的主要标杆,它不仅会影响公司的业绩,更将起到树模作用,甚至会影响恒瑞医药后续远期BD生意的预期。

一言以蔽之,恒瑞医药的未来在于“创新药 国际化”,在这个历程中江宁军的施展将起到决议性的作用,出海成就单或将成为市场后续关注的焦点。