您的位置:主页 > 公告动态 > 期货市场 > 期货市场

歌手大爆,也拯救不了芒果-国际原油

在履历了*周的大爆之后,我是歌手第二期刚刚宣布就再次冲上了多个热搜,成为了各大社交平台的热议话题,甚至热度连年度大剧《庆余年2》有过之而无不及。

作为芒果TV的上市平台,芒果超媒的股价自上周一就开启了上涨模式,已往5个生意日股价大涨16%。

不外复盘芒果超媒的股价,2021年从高点至今跌幅已经跨越70%。

为何芒果的股价跌跌不休?依附歌手的热度能否扭转芒果的颓势,公司再迎一波大的上涨行情?

#01互联网视频营业增进不在,芒果超媒股价承压

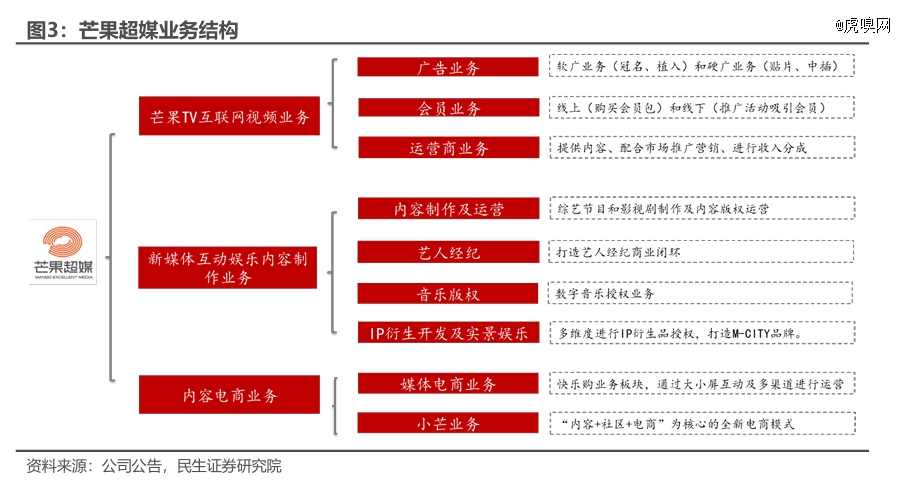

作为A股市场上*的长视频上市平台,芒果超媒主要涵盖三大营业模块,芒果TV互联网视频、新媒体互动娱乐内容制作以及内容电商营业。

其中芒果TV互联网视频营业是公司的*大营收营业,也是公司的盈利重心。2023年芒果TV平台运营收入106亿元,占总营收的72.56%,其营业利润占到公司总利润的90.88%,因此对于芒果超媒的关注焦点就在于其互联网视频营业。

芒果TV互联网视频营业的收入泉源又可以分为三大块,一是用户购置芒果的会员取得的会员收入、二是为客户植入广告带来的广告收入,三是和运营商互助,为电视等大屏产物提供内容取得收入分成。

其中,来自运营商的收入整体增进会对照稳固,而会员收入和广告收入更能体现公司的运营,加上毛利率更高,盈利水平更好,因此,这两块营业是市场对于芒果的关注焦点。

然则,2022年以来,会员营业增进的疲软以及广告收入的大幅下滑是芒果超媒股价下跌的主要缘故原由。

作为长视频平台的主要运营数据,付费会员人数是主要的跟踪指标。在长视频行业流量见顶的靠山下,从数据看,芒果的会员数逆势取得了增进。2023年,芒果付费会员数到达6653万人,较2022年同比增进12.5%,似乎看上去是一个不错的数据。

然则,公司的估值焦点在于焦点谋划数据的增速,从付费会员的增进趋势来看,其会员人数的增速进一步放缓,2023年的增速仅有12.5%,较2022年进一步下滑,没有看到扭转的趋势。

再加上这12.5%增速的背后还和公司的买量有关,让市场更不买账。2023年8月1日,芒果TV与淘宝天猫 88VIP 杀青互助,淘宝天猫88VIP页面增添芒果TV会员年卡选项,即是给芒果带来了新的流量入口,然则其增进仍不及预期。

从另一个维度也同样可以看到芒果当前的逆境,2023年公司的会员收入同比增进了10.2%,然则平均来自每个会员的收入却连续下滑,2023年公司平均来自每个付费会员的收入下降至64.93元,较2022年下降2.46%。

和行业的另一家公司爱奇艺相比,芒果TV的年ARPU值仅有爱奇艺的一半,而在较低基数下公司的ARPU值仍在下降,让市场在整个行业会员价钱上涨的靠山下,芒果超媒仍处于以价换量的阶段。

会员的收入虽然疲软,还能维持了正向的增进,然则芒果视频营业的另一大主要营收泉源广告收入在近两年下降显著。

受到经济颠簸的影响,广告方的投入削减,芒果超媒的广告营业在已往两年泛起了显著的下滑,2022年,广告收入同比下降26.8%,2023年广告收入继续下降11.6%,实现35.3亿,被公司的会员营业营收所赶超,成为了公司的视频营业的第二大收入泉源。

和爱奇艺依赖会员收入差异,芒果超媒的营收中广告营业占有了更为主要的职位。2021年公司广告营业收入*时期,其广告营业占公司视频营业的45%左右,而爱奇艺广告收入占到公司总收入的20%左右。

因此,随着公司广告收入的下降,芒果超媒的整体业绩在已往两年显著承压。

2022年公司实现营收137.04亿元,同比下降10.75%;实现扣非归母净利润15.87亿元,同比下降22.94%。

2023年公司实现营收146.28亿元,同比上升6.74%;实现扣非归母净利润16.95亿元,同比下上升6.81%。

短剧的天花板似乎还远远没到

虽然2023年略有回暖,但仍难回到2021年的盈利水平,公司的收入及利润已经延续4年没有大的增进。

对于发展股来讲,没有增进就意味着难给到较高的估值,加上业绩的下滑,这也是近两年公司股价跌跌不休的主要缘故原由。

那么,歌手的热度能否动员芒果业绩的回暖?使得芒果的股价回到前期高点?

谜底是很难。

#02歌手大爆,能否动员扭转芒果颓势?

短期来看,随着爆款节目的泛起,短期芒果超媒的广告收入以及会员人数会有所增添,股价会迎来相关的刺激有所颠簸。

然则中耐久来看,歌手的话题会像之前批哥浪姐、心凌男孩等话题带来的短期热度袭击一样,仍难掩芒果超媒在生长上所面临的逆境。

一方面,经济周期拐点何时到来尚不确定,而芒果传媒面临着加倍猛烈的竞争态势。

上文聊到,广告收入对于芒果的业绩有着至关主要的影响。而广告行业是一个显著的顺周期行业,即在经济形势好时,行业内公司会加大产物的宣传投入,在经济形势一样平常时,会细腻化运营,削减广告的投放。

在已往两年,由于经济周期的颠簸,相关的消费品纷纷削减了自己的广告支出,以行业内广告支出较大的伊利股份为例,2023年伊利股份的广告及营业宣传用度从146亿下降至139亿,同比下降了4.7%。

以是,对于芒果超媒来讲,当经济周期最先苏醒时,对于公司将会是一个大的宏观利好,然则详细的节点何时到来,尚无法准确的判断。

虽然经济有着苏醒预期,然则即便行业苏醒,芒果超媒也需要面临更为猛烈的竞争。

广告行业的产业生态在已往发生了重大转变,行业的竞争加倍猛烈。芒果超媒已往广告收入的下降不仅和经济周期有一定的关系,短视频等新的流量渠道带来的伟大袭击也是其收入下滑的主要缘故原由之一。

相比于长视频面向终端所有人统一的广告内容,短视频等新的流量平台在广告投放时,通过算法举行了加倍细腻化的治理,更能千人千面,这在很洪水平上会使得部门广告主转向其他流量平台。对于芒果超媒来讲,则需要生产更为优质的内容来抵御这种竞争。

然而,在内容的剧集生产以及综艺制作方面,芒果超媒仍是跛脚走路。

长视频平台有个普遍的商业模式逻辑:“会员靠剧集、广告靠综艺”。一方面,长视频平台需要生产优质剧集内容,从而留存更多的MAU,动员会员的增进,从而影响会员收入的增添。

另一方面,综艺节目通常具有较高的观众介入度和话题性,能够吸引大量观众收看,因此,视频平台通过在这些综艺节目中插入广告来吸引广告商的注重,从而获得广告收入。

这两种模式相辅相成,配合组成了视频平台的主要收入泉源。剧集吸引用户成为会员,而综艺节目则吸引广告商投放广告,两者都是视频平台盈利的主要途径。

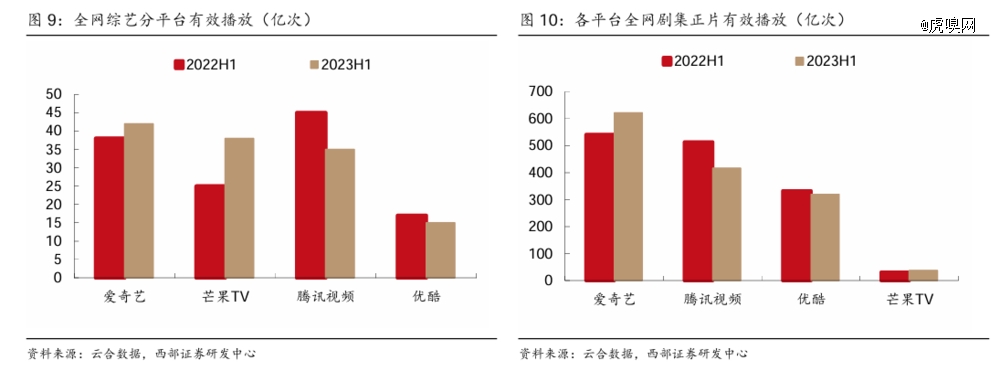

芒果的综艺虽强,但其剧集内容却处于较大的劣势。凭证2023年上半年云合数据显示,芒果超媒的综艺有用播放量处于各个平台的前线,然则剧集播放量仅有爱奇艺的十分之一左右。

优质剧集内容的缺失成为公司会员价钱难以上调的主要缘故原由之一,其平均每个付用度户带来的会员收入仅有爱奇艺的一半左右。芒果虽然也意识到了自身的短板,然则影视作品的投资周期往往较长,短期内很难追上竞争对手的脚步。

因此,对于芒果超媒来讲,短期歌手热度的上升会给公司带来正向的反馈,但从中耐久的生长角度来看,面临行业内外竞争猛烈,以及自身在内容上存在的断板问题,公司的股价难以再回到已往的高点。