您的位置:主页 > 公告动态 > 期货市场 > 期货市场

新能源泡沫成就了谁?

东北人白厚善比山西人冯鑫伶俐,由于他早就准备好了美国绿卡。

前者是容百科技的创始人,该公司现在市值308亿元,是新能源电池产业链上的重要一环,号称中国最大的正极质料生产商,背后或明或暗的大佬投资人无数:蔚来、朱啸虎、阳光财险、云晖投资;后者则蹲在牢狱里,他开办的狂风市值巅峰时超400亿元。

两人共同点很显著,都有泼天勇敢去“坑”金融机构。据《电鳗快报》报道,白厚善用高明的财技将3亿元信托资金左腾右挪到无影无踪,以至于机构去状告他失败。而冯鑫则“死于”著名的MPS收购案,被某机构状告后,遭了牢狱之灾,身陷囹圄。

冯鑫出事后,狂风的投资人蔡文胜发了个朋友圈:“他也成就过许多人,让许多机构和股东都赚钱过……”这句话经不起细品,否则会容易闹出“原来他们搞事情、拉高股价就是为了利便朋友们出货”的误会。就连有无数大佬背书的容百科技,也畏惧这个误会。

2021年,容百科技的投资方蔚来给外界搞了个“固态电池”的重磅炸弹,引发了一场“是否真实”的真理大讨论。而潜在水面下的容百科技也乘隙宣布,自己正在研发“固态电池”正极质料。从1月15日起的五个交易日,大涨55.98%。

市场的疯狂可以明白,究竟一人得道的行情A股经历过太多次了。新能源成为风口的背后,资金已经不去看公司基本面的转变,而是靠流动性撑起了足够高的估值,这逾越了大多数公司本应有的价值。当“高估”成为短期内的普遍现象,一个市场共知的泡沫已经越堆越厚。

烧掉新能源“泡沫”的这把火,或许会从“有问题”的容百科技身上点燃。

暗度陈仓

投资人对于科技公司的溺爱着实不一样平常,很长一段时间,舆论都把科创板看作“国运”。

白厚善就乘上了这股东风。2017年容百科技第一轮股权转让的订价是1.50元/注册资源,到C轮融资是25.58元/股的价钱,2019年科创板上市后,短短几天股价就站到了69.28元。三年来,白厚善和参与者们在一轮轮的资源盛宴中,收获了跨越40倍的回报。

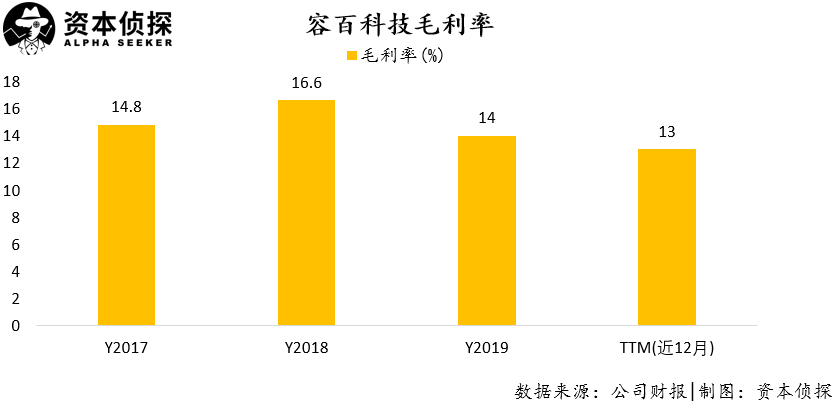

但从基本面上来看,这家公司从头至尾都被高估了。2016和2017年,容百科技的毛利率划分为12.09%和14.86%,相比于其他的竞争对手少了4到5个百分点,这也反映了容百此时在行业里的尴尬处境。

容百科技的“东风”实在借的没有那么轻松。

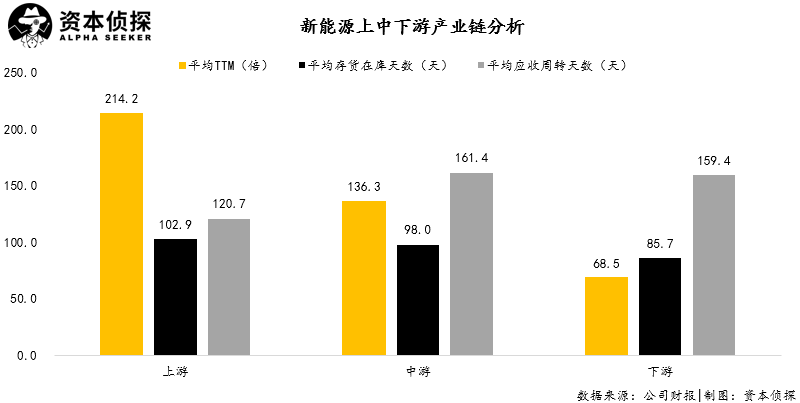

新能源的产业链简朴归纳综合就是上游有正极,负极,隔膜,电解液,中游有电池,电机,电控,下游有汽车和充电桩等。资源侦探从200家新能源观点股中,筛选了产业上中下游20家对照有代表性的企业,并集中透视整个新能源产业的运转情形。

新能源的泡沫主要在上游。

从估值来看,A股产业链上游的企业普遍比中下游拥有更高的估值,其中赣锋锂业,容百科技,德方纳米的转动市盈率一度达到了500四周。这三家企业划分代表了动力电池的正极质料在氢氧化锂,高镍三元锂电池,磷酸铁锂三个方向上的利基市场。

只管电池正极的市场集中度较低,这三家企业都在所属的细分领域做到了龙头级别,这也使得新能源的观点将他们捧上了天。而整体来看上游产业链的平均TTM为214.2倍,远高于中游的136倍和由于大量亏损而显得估值较低的下游的68.5倍。

越是上游越容易库存聚积,整体应收周转较慢。

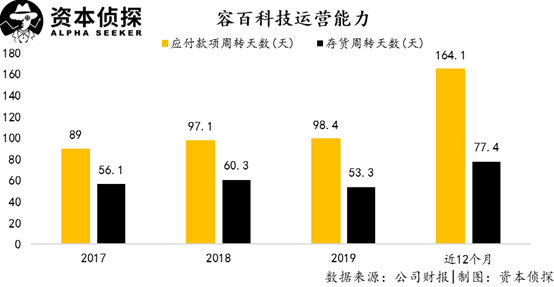

现在新能源整体产业链的存货在库天数基本在三个月左右,这也折射出上游企业的谋划状态异常容易受到下游企业谋划状态和手艺门路颠簸所带来的滋扰。而应收账款的周转天数更普遍为4到6个月,其中容百科技为164.1天,整个的缺钱天数为65.8天。

但由于源源不停的融资和补助,白厚善的钱袋子并没有想象中的重要。

容百科技的客户集中度相对较高,很容易“亏损”。

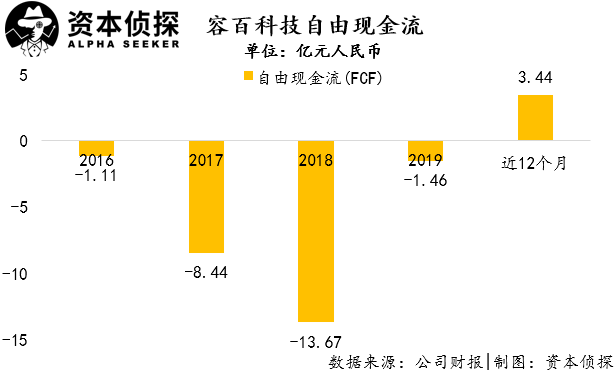

2018年,那时容百科技的营收为30.41亿元,但谋划性现金流为惊人的-5.42亿元。另有伟大的应收账款,停止年终,容百科技前五名的应收账款单元账面余额合计7.16亿元,占应收账款的62.8%。白厚善用财技埋下的伟大隐患,在不久的未来就会发作出来。

2019年11月6日,容百科技当日晚间发布通告称,大客户比克动力对该公司合计规模达2.08亿元的应收账款及应收票据,存在无法接纳的风险,其中逾期账款及已到期未兑付汇票合计2.06亿元。2.08亿的应收账款直接逾期了2.06亿。

越日,容百科技股价几度跌停,最终破发并收盘重挫9.83%。没人知道白厚善和比克动力之间到底发生了什么,无数投资人被埋。可早在一个月前,宁波证监局就已经最先观察容百科技。这一查,便发现了容百科技的真面目。

检查后发现,除了坏账准备计提不充分容百科技还存在将其他用度纳入研究用度,以及三会运作不规范(好比董事会、股东会集会没有留下一点纪录)的问题,而容百科技的前董秘陈兆华在观察来临前便告退走人。这位董秘可不一样平常,拿的人为比白厚善还高。

白厚善也因此被历史记着,成了第一个领到科创板羁系函的男子。

刀口舔血

作为一家科技企业,容百本质上是不注重研发的。

从2016年到2018年,它的研发用度只在可怜的4%四周倘佯。这是一同申请上市科创板的9家企业中,占比最低的。但架不住白厚善是个浓眉大眼的狠人,他曾是另一家上市公司“当升科技”的创始人。据《逐日经济新闻》报道:他曾被大股东“扫地出门”,是A股最励志董事长。

以是再创业时,他不管出于什么心理,照样和老东家同业竞争了。不止挖了一批当升科技的主干,还带来了韩国高管。以是,当高层决议生长新能源后,补助雪片一样的飞向企业。而电池则是新能源车的重中之重,正极质料则占了电池成本的40%。

于是容百在题材观点上迎来了春天,由于是做正极质料起身,容百便自称为首家NCM811大型量产企业,能不能量产在那时是个问题。由于NCM811是一种高镍的正极质料,其特点是能量密度高,电池续航长,瑕玷是成本高而且有自燃的安全隐患。

事实上,容百并非第一家能够量产NCM811的公司。据2018年的一次投资者调研流动纪录表中显示:“现在公司多元质料产物以动力型NCM523质料为主”。那时容百科技的前驱体产物的产能利用率仅为90%、产销率为19.78%。这显著是生产能力跟不上,所导致的生产过剩。

但作为“特殊领域的高新手艺企业”,容百有惊无险地跑步上市——只管财政问题一直备受质疑。

财政只是基本面,人心才是股市的要害。2020年,新能源板块坐上了火箭。接受了处罚后的容百恰似想要抓住机会成为行业巨头,一洗自己已往股价腰斩的羞耻。于是容百科技在正极质料高镍化上的利好新闻不停被放出,随之而来的是股价的节节攀升。

全球性大放水会刺激中高端新能源汽车的消费,而这些汽车的续航便需要更高比例镍的正极质料去提供更高的能量密度。镍相对于钴而言简直价钱加倍稳固供应上也更有保障,同时高镍化的正极质料自己就是白厚善一直在深耕的焦点竞争力,这说法和种种研报里的说法不约而同。

但最大的问题在于,走在了宏观经济和行业生长的大趋势上的企业,基本面本应获得改善。停止2021年1月20日的近12月数据。它的净利率为1.0%,资源回报率为0.5%。这样的盈利能力和投资回报太过惨烈。若是对比股价的话,会看到一个伟大的泡沫。

去炒这种公司,韭菜的钱,真能叫钱吗?

见好就收?

对于妖怪,该有的敬畏照样要有。

容百的毛利是13%,他们对外的注释是受到疫情打击。但再看看白厚善曾经的当升科技,它有着20%的毛利率,整整7个点的差额,使得容百的注释是那么苍白无力。这样的毛利在行业中并没有太大的竞争力,可即便如此容百科技的毛利,也一直处于一个下降的趋势。

这是主要是由于现在容百科技的大客户主要为宁德时代,这种过于集中的客户结构、原质料加工式的商业模式加上上游正极质料企业的多元化,使得容百科技的议价能力被不停地压低。而宁德时代似乎以为只有自主生产正极质料才可以进一步控制生产成本,降低供应风险。

于是容百科技不仅受到了自己最大客户的不停打压,还与其成了竞争对手。2019年4月,宁德时代为了控制生产成本,提防供应风险,拟由控股子公司宁德邦普投资建设正极质料产业园建设项目。到了2020年,富临精工与宁德时代互助,生产锂电池正极质料优先知足宁德时代的采购需求。

这种关系加倍剧了容百科技周转和盈利能力的恶化。

单一客户,低周转,低毛利,长账期。一切都似曾相识。容百科技现在的完整生意周期拉长到了229.4天,而缺钱天数则为65.3天。这让它在产业链中的职位,就像是恋爱中被PUA的一方,同时情人关系又由于疫情雪上加霜。容百科技近12月的利润增长率跌到了-20.5%。ROE更是只有可怜的1.0%。

然则风就有停的时刻。随着手艺和市场的不停成熟,国家对于新能源汽车的态度逐步由政策驱动转向为市场驱动,补助的退潮带来的是更大的资金压力。与此同时新的固态电池的泛起意味着传统高镍正极质料的手艺门路受到严重的挑战。而容百的研发用度则是万年稳定的4%。

眼看自己腹背受敌,白厚善在办公室中又最先了苦思冥想:如何在产能可能过剩的情形下扩大产能,在研发用度占比4%的情形下化解手艺更改的危急?从当升到容百,从科创板到新能源巨头。对于新兴产业来说需求驱动要大于供应驱动,而对于新能源产业来说股价是靠讲故事驱动的。

2021年1月20日容百科技示意,要扩大10万吨高镍正极质料的产能而且努力研发固态电池的正极质料。话音刚落,股价便直接涨停,其市盈率也来到了史无前例的772倍。面临这个效果,投资者们前仆后继的吹嘘容百。

而容百科技只是不动声色地在《股票交易异常颠簸通告》中这样写道:“若市场需求情形泛起晦气转变可能泛起产能利用率不足的风险,同时固态电池正极质料尚处于研发阶段,敬请投资者理性决议,审慎投资。”

看着科创板上那抹高高挂起的红,这市值300亿的大楼,随时有可能会塌。

上一篇:逆势下,君亭旅店仍死磕创业板

下一篇:微信为什么“值得投入”做输入法?