您的位置:主页 > 公告动态 > 期货市场 > 期货市场

滴滴押注、满帮搅局,同城货运新战争

同城货运这门老生意又燃起了新战火。

就在上周四,滴滴通过内部信公然了新的一轮人事调整,其中第一件事就是将原两轮车、代驾、跑腿、货运营业合并为“都会运输与服务事业群”,由付强担任CEO兼事业群安委会主任。

值得注意的是,付强此前是网约车平台公司的CEO,是滴滴焦点营业的负责人。以是此番调任,足以看出滴滴内部非常重视都会运输营业。

而就在半个月前,满帮团体完成新一轮融资并宣布进军同城货运营业,给这个今年异常热闹的行业又添上一把干柴。

前有老玩家货拉拉、快狗原地盘踞,后有新玩家滴滴、满帮相继入场,同城货运行业泛起新一轮洗牌。

这个相对传统的业态现在还没有绝对的龙头企业泛起,纵观战局,充实捉住市场痛点,同时具备运营能力、手艺储备和品牌优势的互联网玩家或许能够成为这场新战争中的赢家。

一块人人想啃的蛋糕

同城货运是一个传统的蓝海。

首先,这个市场足够大,现有的业态却又相对传统涣散,是增量匮乏的互联网留下的无数不多的万亿级市场之一。

凭据艾瑞咨询的研究讲述,已往三年,由于中国整个物流行业的稳定增长,同城货运也保持着每年7%以上的速率扩大,而且将在2020年突破万亿。

泉源:艾瑞咨询

更主要的是,同城货运的互联网渗透率并不高。2019整年中国同城互联网货运平台买卖量仅有495亿元,因此留给互联网公司深耕的空间还很大。

在基础盘足够大的情形下,同城货运市场经由多年的生长并没有生长出具有垄断职位的龙头企业,出现出散乱的特点。

《2020-2026年中国同城货运行业全景调研及投资远景展望讲述》显示,中国同城货运的CR10(TOP10市场占有率)仅为3.5%。相比之下,同在物流行业,中国快递市场的CR10在电商竞争的整合下已经高达84%。

这主要是因为同城货运的需求和品牌的沙化造成的。同城货运以单个都会为主要活动范围,以是都会和都会之间出现隔离状态,导致地方小品牌林立,大量买卖依旧以传统的线下方式睁开。

行业未经整合就意味着,对于竞争者来说,无论进场早晚都有机遇分一杯羹。经典创业理论中,对新开拓市场的最大要求就是“没有巨头”。在大局未定的情形下,新进者和老玩家起跑线相差甚小,逆风翻盘更是不无可能。

以是,无论滴滴压重注照样满帮急入局,都是意料之中的事情。不外,这块看上去甜蜜的蛋糕实际上并不好啃。

和大部分互联网平台一样,互联网同城货运现在解决的依然是消除信息差的痛点,以C或者小B为主的货主端导致一个问题就是需求零星、复购率低。

同样的问题存在于司机端。在平台上注册的司机大部分为小我私家车辆,俗称等着“趴活”,质量良莠不齐。若何治理好司机对于平台来说是一个不小的挑战。

抛开买卖的两头,草根汇物流创始人、国家邮政生长研究中心特约评论员老漂告诉锌财经,对于货运来说,最大的问题其实是服务的非标。

运人的网约车把人从A地址送到B地址,服务竣事,整个历程是标准化的。运货则不一样,货物的巨细、重量,搬运的方式、距离都是影响因素。把非标化的产物框进一个标准化的买卖模板里,就会发生林林总总的问题,对平台的谋划能力提出伟大的磨练。

总的来说,同城货运这个市场够大、够蓝,留给了互联网广漠的空间;另一方面,这个市场很散、很乱,留给了参与者伟大的挑战,无论是谁想要整合这样庞大的市场,好比铁牙啃钢饼,需要硬碰硬的实力。

一个乱花迷眼的江湖

和大多数的行业一样,同城货运在2011年起最先进入互联网转型期,不停有互联网公司突入这个江湖。每一家的切入点各不相同,优势和弱点也各不相同,一时之间有乱花渐欲迷人眼之感。

现在同城货运市场上最大的玩家就是货拉拉。这个成立于香港的同城货运互联网平台于2014年头入内地市场,以种种高效的营销手段见长,短时间内就打开局势。停止滴滴入场前,货拉拉占有了50%的同城互联网货运市场比例。

惋惜,货拉拉在占有规模优势后并没有利用好这种优势,反而对整个行业生态都造成不小的负面影响。在司机端,货拉拉最先推出会员模式,以会员费的名义向司机售卖流量。

在此前走访的历程中,就有司机埋怨,刚加入货拉拉时就遭遇强制缴纳最高级别会员费。据锌财经领会,货拉拉会员分为三个档位,分别是269元基础套餐、609元豪华套餐、859元至尊套餐。都会差别,会员费价钱也有所差异,差别品级对应差别的点数。按货拉拉平台对司机端的宣传,会员才气接到优质单,品级越高接单的速率也越快。

司机为了获得更好的抢单机遇不得不充值最高品级的会员,然而现实却是不少司机充值了会员费后,却无单可接。这样的司机吐槽在有关货运的视频中习以为常。站在司机的角度看,给平台交了会员费却抢不到单,这与割韭菜无异,容易激起司机和平台的矛盾。在克扣司机的同时,网上另有着货拉拉恶意压价的负面评价,平台片面下调运费,遭遇了大范围的司机抵制潮。

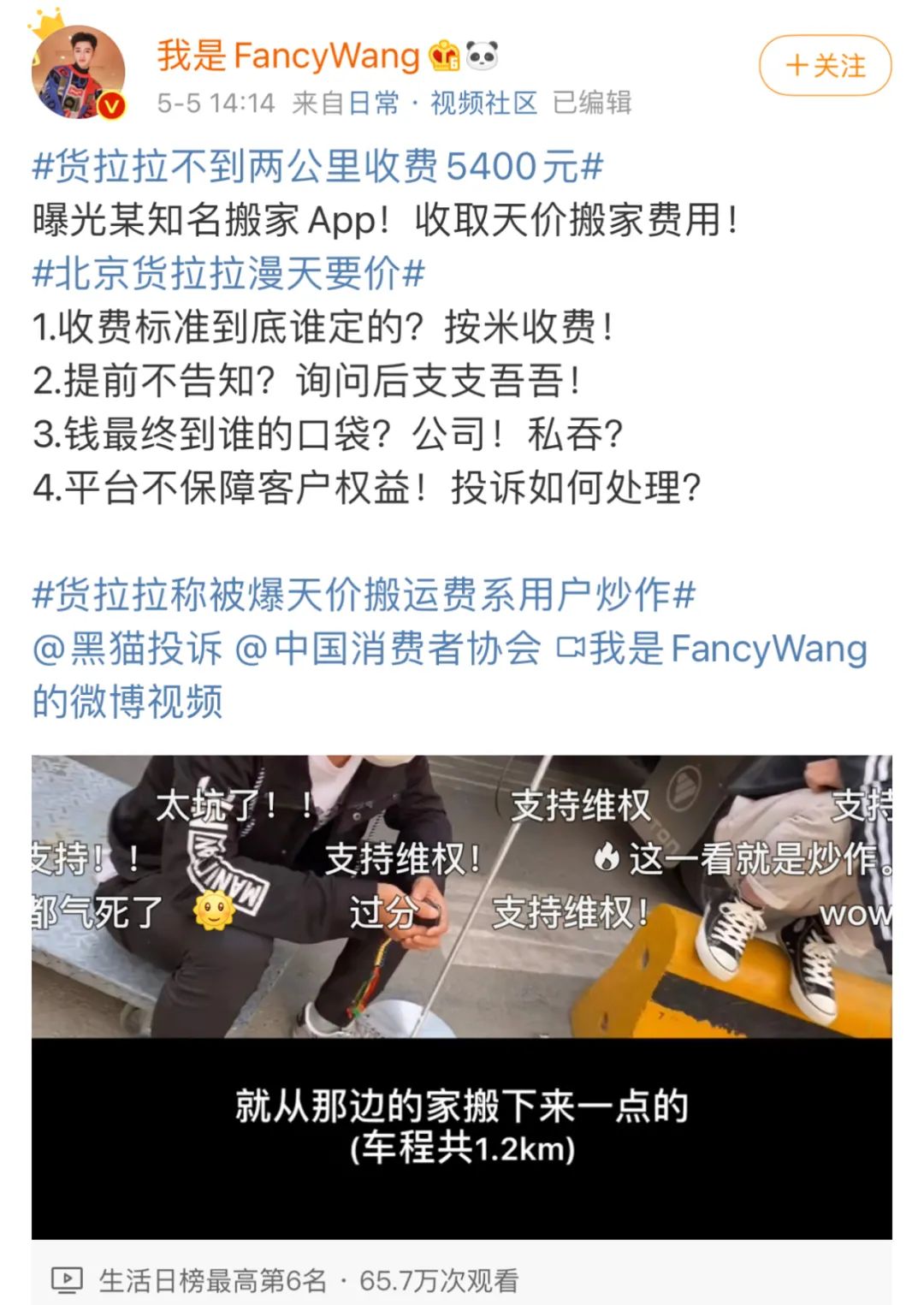

而在货主端,货拉拉的口碑也在连续下滑。今年五月,微博上两位百万粉丝美妆大V爆料,迁居遭遇货拉拉司机漫天要价,1.2公里的旅程开价5400元。一则爆料捅破了货拉拉背后的诸多乱象。

微博大V曝光货拉拉 截自微博

比起货拉拉莽夫闯江湖的履历,快狗的日子就好过很多了。快狗的前身是58速运,背靠着58同城的生涯生态,着重发力C端迁居市场。58同城的资源虽然让快狗打车有一个对照恬静的成历久,然则副作用也很显著,品牌知名度不够高,司机的忠诚度低,难以形成自己怪异的优势。

除了上面的两位老选手,另有新入局的满帮。满帮此前一直在干线远程货运领域生长,积累了大量的用户、数据和资源。凭据现在的数据,满帮平台认证司机跨越1000万,认证货主跨越500万,顺势进入同城货运属于意料之中。

历久关注物流赛道的投资人阿兴(假名)告诉锌财经,干线运输和同城运输看起来是一个领域然则营业细较起来相差甚远。

首先最显著的差别就是用户群体,同城货运的货主一样平常偏向于C,然则干线运输需求则主要来自于B端。对于对同城货运有运输需求的小B货主和C端的消费者而言,满帮的知名度和影响力还没有渗透到这个领域。

阿兴示意,同城货运对平台能力的要求更高。对于干线运输来说,平台需要知足的只有匹配,而对于同城来说,要求从匹配度升级到速率和天真度。这属于内功,不是一朝一夕就能练成的。只能说,满帮想要在同城货运里顺遂抢下一块蛋糕,不是不可能,只不外另有一大截路要走。

第四个强有力的竞争者就是6月入局的滴滴。从运人到运货,滴滴入局看起来是顺理成章的事。UBER也是在网约车生长到一定阶段后推出货运版的Uber Freight,从而延伸自己的产业链。

滴滴在C端拥有不小流量优势。很多人哪怕不领会滴滴货运营业,对于滴滴却不会生疏。这种影响力不光是在消费者的心中,在司机端同样奏效,在过往的采访中,就有司机示意是因为信任滴滴平台,才加入滴滴货运。

同城货运从2013年最先你方唱罢我登场,虽然不停有人垂涎上同城货运这块蛋糕,然则现在来看真正能吃下的人还没有泛起。阿兴以为,同城货运和社区团购类似,都是属于痛点历久存在,选手看起来都有,但就是没人跑通整个模式。

市场在守候真正可以具有创新能力的竞争者。

一场由手艺和服务决议的新战争

同城互联网货运和此前的任何一场行业互联网革命一样,是服务和成本的革命。这场竞争最后比的无非是谁的效率最高,谁的成本最低,谁的司性能赚钱,谁就能赢。

最能够体现手艺差距的就是运营模式。现在来看,同城货运的互联网平台运营模式主要分为两种:以货拉拉为代表普遍存在的抢单模式,和以滴滴为典型的派单模式。

抢单模式将决议权交给了司机,人性的弱点必然会导致司机只接对他有利的单,追求小我私家最优解。若是平台治理不善,很容易导致司机恶性抢单、挑单、甚至抢单外挂的征象层出不穷。

派单系统则相对加倍科学,它追求的是全局最优解。当一个都会有几千辆货车需要调剂的时刻,智能派单的算法能够做到整个都会效率最大化。

阿兴告诉锌财经,派单模式具有高度的调治性,这是建立在系统的智能化程度上的。不难理解,滴滴可以这么做的底气建立于它在出行领域逐日万万级的单量。相比之下,整个同城货运的单量只有百万级别,以是对于偕行来说,滴滴货运的手艺优势,称得上是降维袭击。

改变行业成本结构的是手艺水平,决议行业服务水平的则是运营能力。同城货运的运营能力主要体现在开城时刻招募司机、培训司机以及上线后治理司机的能力。

此前,运营要求在这个行业内历久缺失;平台对司机无法或者无意治理、约束、指导,经常泛起的司机接私单、漫天要价、多收费乱收费的情形。

这里不得不为货拉拉感应惋惜,在市场规模占有绝对优势的情形下,没有能够利用好网络效应提升行业服务水平,反而被治理能力拖了后腿,成为行业被攻击的靶子。

而在运营这方面,滴滴也许是行业内履历最厚实的企业。虽然一个是出行领域,一个是物流领域,然则治理的工具一样都是司机群体。相对于其他玩家,滴滴货运可以快速复制网约车司机的治理体系,对货车司机形玉成生命周期治理。凭据锌财经的考察领会,滴滴货运的司机净推荐值和留存率现在是行业内最高的。

固然,只具备手艺和运营能力也不足以赢得最终的胜利。互联网生长到现在,产物和产物、平台和平台之间的竞争早已不是手艺宅之间的较量,资源也是主要的考量因素之一。

足够的资金,已经成为一个新的平台初入市场的必备条件。虽然满帮新近完成了17亿美金的融资,但其最终愿意在同城物流这个完全生疏的领域投入若干弹药,尚有待考察。滴滴此前也数次示意对于同城物流领域坚定投入和必胜的刻意,现在实际效果可观,滴滴货运已经在川渝经济圈和长三角经济带开出了8城,日单量破10万单,凭据媒体8月的公然报道,滴滴货运在已开都会市场份额已获得50%市场份额。

同城货运经由数年鏖战,看似款式已定,实则前路漫漫,现在风云再起,四方锯战,或许会推动现有业态向一个新的阶段生长。

下一篇:滴滴版花呗来了