您的位置:主页 > 公告动态 > 期货市场资讯 > 期货市场资讯

特斯拉免息卖车,海内车企学不会-外盘期货

海内新能源汽车也最先卷入“零首付”的价钱战中。理想汽车打出理想L6首付0元起,日供低至154元;丰田抛出“8年零首付”的购车方案等等。

这背后除和政策明确金融机构在依法合规、风险可控条件下,凭证乞贷人信用状态、还款能力等自主确定自用传统动力汽车、自用新能源汽车贷款最高发放比例政策调整有关外,也和整个汽车金融市场进入深度调整期有关。

现阶段,整个汽车金融市场资方包罗银行、汽车金融公司、融资租赁公司。上汽、民众、奇瑞、广汽、长安、长城、比亚迪、吉祥等老牌车企均有自己的金融公司。

图源:基于公然信息整理 DoNews制图

但随着海内新车、二手车销售进入平稳增进阶段以及汽车金融渗透率处在高位,汽车金融公司正面临着放款难的问题。

相关数据显示,2022年,海内25家汽金公司整年发放零售贷款同比下滑3.8%至655.44万笔。车企为缓解背后金融公司运营压力,自然需介入到零首付的价钱战中。

同时随着海内地产行业进入到深度调整期,诸多银行面临着吸储易、放款难的逆境,靠利息铰剪差盈利的银行连续受到袭击。2022年海内29家上市银行中有8家净息差,低于银行维持合理利润的1.8%的净息差参考线。银行纷纷将贷款营业转向车贷营业的同时,叠加基准率下调动员融资成本降低,银行对车贷营业利率也有所下调。

但因汽车金融公司需持牌谋划,属强羁系行业,拿下该牌照不仅耗时长、难度大且破费高。如2019年三一重工持有的一张汽车金融牌照市场竞价超10亿元。基于此,许多新势力车主的车贷更多由银行提供,但诸多新势力给车主的车贷低于银行融资成本。

如小鹏汽车2.99%的牢靠年化利息,低于当前贷款市场一年期3.45%的报价利率,这意味着车企需替车主肩负一定的贴息成本。但在降价和贴息前,不少新能源车企更多是让用户二选一。小鹏汽车官方销售示意,用户若享受3年免息,无法享受限时优惠1万优惠。

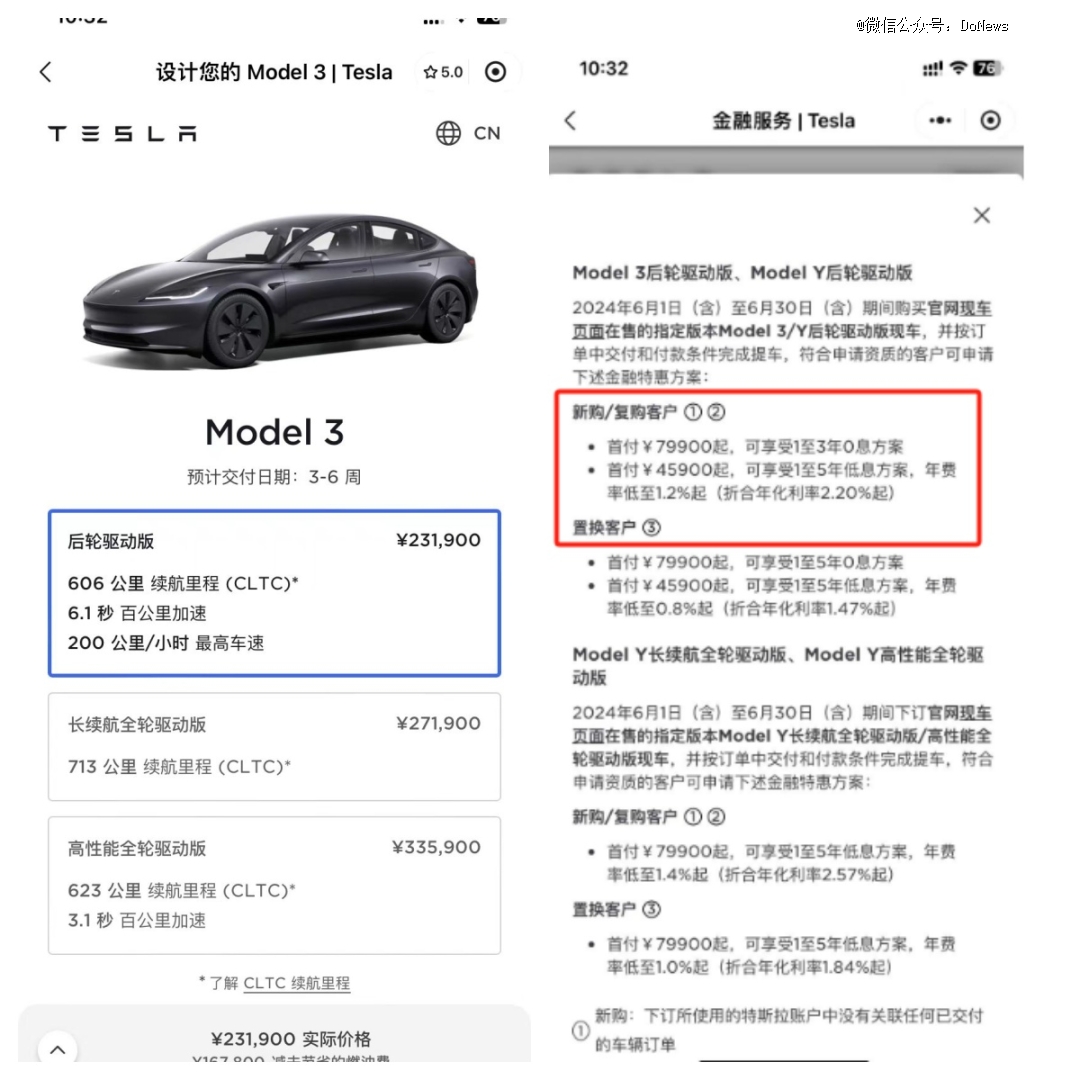

特斯拉是现在选择既降价又免息的车企,据特斯拉官方小程序显示,售价23.19万元的Model 3后轮驱动版,在首付7.99万元起的基础上,若用户相符银行资质,可享受1至3年的0息方案。

图源:特斯拉小程序

那么为何海内车企不效仿特斯拉,特斯拉这种打法又能否动员特斯拉销量增进?

01.贴息VS降价,车企拉动销量的要害

在新能源汽车价钱战愈发白热化下,相较于贴息变相降价,不少新能源汽车厂家接纳直接降价的方式,更能吸引消费者关注,进而为终端门店带来更多试驾客户。

但不少车企仍选择贴息方式,也是基于多种权衡。以汽车、屋子、黄金为代表的大宗商品,国人素有买涨不买跌的消费习惯。且汽车牵涉到二手车保值率问题,车企降价速率愈快,新车愈不保值,老车主愈感受到被背刺,意向车主愈不敢下单,直接影响品牌销量势能的发作。

相较于直接降价,车企通过贴息甚至零利息的方式给到用户,这不仅能刺激更多用户下单,也能动员厂商营收增进。

一方面,新能源汽车价钱战难以奏效的背后,除和价钱战导致终端消费者张望情绪伸张外,本质上对许多不懂车的消费者而言,当市场上缺乏锚定参考物时,哪怕40万的新能源汽车降价到20万,消费者也是缺乏感知,反而还会以为车企的车卖不出去,以是才降价。

且纵然车企降价,在20万-30万竞争最为惨烈的市场中,仍有大量同级其余车型介入竞争。消费者照样会继续对比。较长的销售周期,随时存在意向车主被友商销售撬单的情形。但接纳贴息或零利息,门店销售可通过多种销售话术举行催单。

另一方面,厂商通过贴息方式或能刺激意向车主订购或价钱更高或让原本没有购车意愿的车主购车。消费者王强购车预算为全款20万。但试驾历程中,门店销售会强调我们25万或30万的车型比20万更有优势,驾驶体验更好。且现在厂家有免息政策,后面36期你只需还本金就可以。

好比购置一台特斯拉,你可以选择少付一部门作为首付款,并贷款余下的车款,且余款的36期为免息,消费者仅需支付本金即可,这与苹果的24期免息分期极为相似,这无形中会增添其销量。

整个贴息政策执行历程中,不仅能保证厂家终端零售价的稳固,利于品牌保值率的稳固。且因差异汽车品牌在差异区域市占率差异,终端零售价会有所差异。

对于传统车企贴息本质上是贴给背后的金融公司,相当于左手进右手出,整个收益最终照样归车企团体所有。

且传统车企和金融机构互助时,给予经销商较低利息的库存融资支持,以便经销商完成厂家下达的提车义务。传统车企给对应的金融机构零售贷款做贴息,帮金融机构做大零售贷款规模,增添利息收益,津贴金融机构因库存融资利息低的“损失”。

02.盈利模式差异,贴息方式差异

特斯拉之以是既敢降价又敢针对部门车型做到零利息,和特斯拉的盈利模式有关。

背靠长城汽车,毫末智行走不出舒适圈

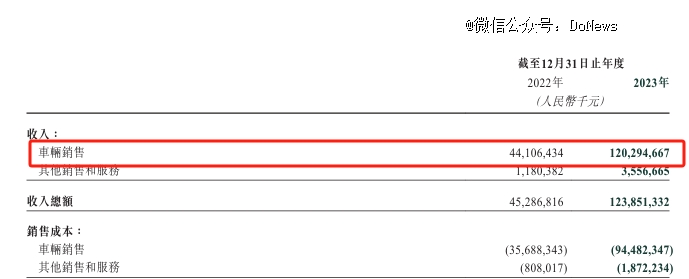

据特斯拉2021年财报显示,昔时特斯拉包罗自动驾驶软件在内服务及其他营业营收为38.02亿美元,占昔时总营收的7.06%。相关剖析师展望,2025年、2030年特斯拉软件订购收入将划分到达50亿美元和145亿美元。

软件订阅服务收入,也拉高特斯拉的单车净利润。以特斯拉2023年财报为例,昔时特斯拉累计交付131万辆汽车,年度净利润为126亿美元,对应单车净利润为9600美元。(按6月4日汇率,约合人民币6.77万元)

基于此,特斯拉接纳和苹果类似的免息政策,以多种方式销售终端硬件,软件订购费不仅能对冲贴息成本,且能实现更大盈利。

但现在海内新能源车企不仅卖车亏损,且软件订购用度收入也相对较低。以2023年为例,理想、比亚迪单车净利润划分为31100元和8600元。蔚来和小鹏平均每卖掉一辆车划分亏损13.2万元和7.3万元。

虽说现在海内新能源车企也在探索软件订阅收入,如2020年蔚来的NIO Pilot包接纳买断模式,分为精选包和全选包两套设置,车主需要一次性付费15000元或39000元。2023年蔚来针对辅助驾驶系统NOP 接纳订阅不买断的模式,每月收费380元。

但现在海内软件订购收费仍面临不少现实堵点,除海内消费者更青睐硬件产物一次性买断,厂商收费会让部门以为这是车企在捆绑销售、强制消费,影响车企品牌、海内针对汽车软件订阅收费暂时缺少明确的执法律例等问题外。

随着整个新能源汽车竞争的愈发白热化,若车企接纳软件订阅模式,很容易影响到意向车主选购其他品牌,进而影响车企销售。基于此,车辆销售现在仍是新能源车企的主要营收支柱。

图源:理想汽车2023年财报

且特斯拉现实上肩负的贴息成本有限,一方面,本次特斯拉免息政策限制车型、限制用户,限制用户意味真正能够拿到零利息的车主有限。且特斯拉融资租赁5%以上的年化利率也能辅助特斯拉对冲部门贴息成本。

另一方面,我们做一假设,根据2023年特斯拉中国市场交付94.7万辆,在不思量车型的条件下,单台车均价25万元、94.7万车主中80%使用贷款且首次支付贷款比例为20%,对应贷款总额为1515.2亿元人民币。

在当前各大银行面临放贷难且车贷服务均为两证一卡、审批、月付、还款、逾期催收整个车贷服务市场高度同质化下,特斯拉自然有底气敢让商业银行给特斯拉车主的贷款利率降至*。

03.传统车企署理模式,不具备零利息的基础

相较于蔚来、理想等新势力门店多以直营模式,用户下单多在官方渠道,车贷相对透明,传统车企情形加倍庞大。

以汽车消费金融为主的汽车金融利润孝顺位于乘用车和商用车之后,是各大汽车团体旗下的第三大利润泉源。有的企业甚至更靠前,已有业内人士喊出“造车不如搞汽车金融”的口号。

以比亚迪为例,住手2022年11月,比亚迪汽车金融放款金额已到达千亿元。传统车企又怎么可能通过完全免息放弃这么大的市场,以及企业利润呢?

同时传统车企多接纳经销商署理模式,车企认真生产和研发,经销商认真销售和服务,这和以蒙牛、伊利、农民山泉为代表的传统快消企业打法相同。但整个汽车金融的特征,决议终端门店销售不能能给客户推荐零利息车贷产物。

其一,汽车金融市场并非直客生意,而是间客生意。在资方、SP(资方署理商)、终端门店、车主流通链条下,资方给到的车贷利率只是厂家的“批发价”。和快消品历经渠道层层加价一致,车贷利率流通环节会历经二次、三次加价,进而保证链条上各方利益的*化。

其二,在资方、SP(资方署理商)、终端门店流通环节中,一方面现在资方提供的车贷产物同质化严重,难以形成差异化、创新化。另一方面,终端门店和消费者存在严重的信息差,甚至部门资质较差的客户更多是希望拿下贷款。

这就意味着终端门店有很大的可操作空间,如针对车企推出的贴息政策,终端门店销售或见告客户厂家在本区域流动已暂停,或见告客户你的资质不相符我们要求,或见告客户厂家要求首付需在50%以上甚至更高,你需要首付资金太高等等。面临终端门店销售的这些说法,客户也只能被动接受利率以及对应资方。

且因汽车作为大宗消费,消费者置换新车周期通常在5年或更高,这意味着行业险些没有复购可言。基于此,汽车金融市场又是一个典型的B2B市场,车商有着*话语权。资方、SP为从车商手中拿下更多客户,只能不停拉高返佣政策,当前业内返佣政策已高达15%。换言之,客户贷款10万,汽车终端门店能拿到1.5万元的提成。

这就不难注释,不管是传统车企4S店,照样二手车行均会指导用户走贷款、不使用全款的缘故原由。甚至不少二手车行更是将售价10万的二手车,调低9万以吸引客户看车、促成生意,并通过返佣用度对冲成本,实现更大盈利。

其三,随着当前新能源价钱战白热化,单台车利润被严重压缩,传统经销商谋划压力剧增。如2023年11月,广东鸿粤团体被曝出拖欠员工人为和供应商货款,旗下多家4S店歇业,多家车企受到袭击。

而经销商靠保险、车辆调养维修等服务增添利润,面临不少阻力。如经销商答应给客户免费调养3年,但客户真正调养时,往往会推荐客户使用付费或价钱更高的服务。

这在引发车主不满的同时,意味着门店能够靠维修调养赚取的利润有限。基于此,经销商自然会将盈利点重点放到车贷服务上,且哪家资方给到的返佣政策高,就让销售重点推荐哪家的车贷服务。

从后续来看,资方、SP给到的返佣政策或将继续走高。返佣本质上相当于互联网中提到的买量,在上文所述的银行和汽车金融公司均面临放贷难时,想要让车商重点推荐、客户使用自家的车贷服务,需要接纳和互联网类似的广告竞价模式。

银行、汽车金融公司、SP面临不停上涨的返佣比例,哪怕利润极低甚至泛起亏损,但在完成放款义务的KPI前,只能连续加佣。尤其是在当前车贷服务市场同质化问题无解下,这种问题短期内难以突破。传统车企想要真正实现零利息政策生怕也不太现实,这正是许多传统车企更青睐降价促销的另一缘故原由。

但对消费者来说,零首付意味着消费者后续可能肩负的月供极高。在当前新能源汽车厂商铺天盖地的宣传下,可能照样需要连系自身现真相形理性购车,进而阻止因车贷逾期发生更大的问题。