您的位置:主页 > 公告动态 > 期货市场 > 期货市场

拆解中东主权基金投资偏好-香港期货

从“德扑”到“掼蛋”,随着美元资源的规模化离去,现在海内一级市场牌桌上手握“大牌”的“玩家”主要都是中国的政府资金。

可是,政府资源的造血能力相对有限,可连续性也无法保证,同时还分外随同着“招商引资”的强制性置换条件。于是,人们迫切地想要寻找另一片资源热土,这就强制着那些追求资源的人们不得不将眼光投向外洋。

然而,在现在外洋资源市场的框架下,西欧系已最先离场,日韩作为西欧明日系自然也不是好的选择,剩下的也只有中东“土豪”和新加坡那样零星的蓬勃小国可以出钱。以是,中东资源快速“出圈”,成为了中国企业和基金治理人寄予希望的稻草。

实在,中东资源“钱多,人也很精”。这些主权财富基金早就最先结构中国市场,甚至已在中国设立做事处的也不在少数。以是,岂论是创业项目照样私募基金,想要获得中东主权财富基金的入资,不光需要自己自己具有价值,还需要自动深刻领会这些主权投资工具的偏好和投资背后的目的。

以是,晨哨之前通过七篇文章,深度纵向拆解了六大中东主权基金,为人人展示了中东资金的基本特征。在本系列的收尾阶段,笔者最后将横向整合前述信息,从六个维度总结中东主权财富基金影响力泉源,以及它们的投资偏好,让海内的项目方和治理人有更多时机精准地锁定“金主爸爸”。

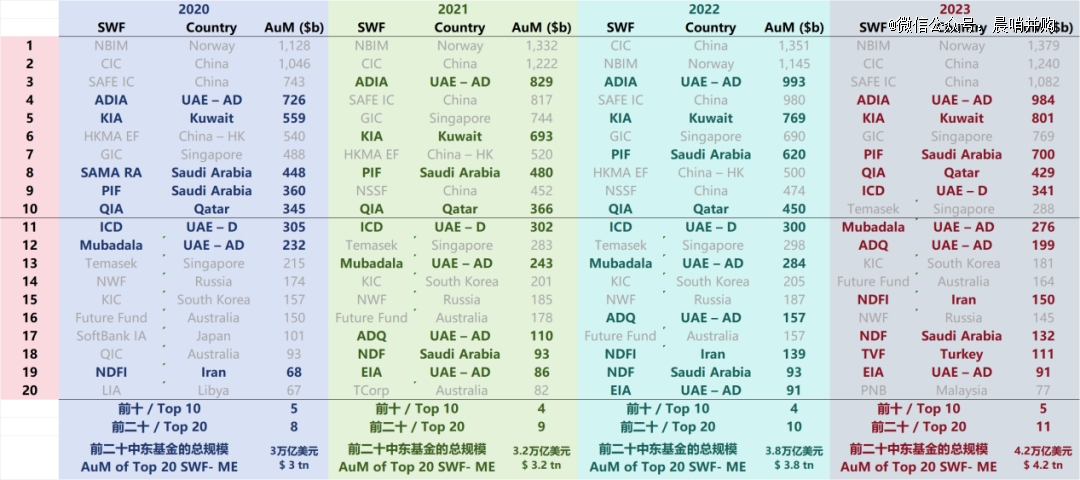

1. 规模:堪比第四大经济体的4万亿美元体量

从全球*只主权财富基金——科威特投资局(KIA)降生以来,中东区域主权投资工具接连崛起,在天下各大金融市场上彰显出举足轻重的职位。到2020年,全球治理规模前十大主权财富基金的一半来自中东区域,前20大排名中有8家来自中东,合计的治理规模突破3万亿美元。

图1:2020-2023年全球前20大主权财富基金排名

资料泉源:Global SWF,晨哨并购整理

注:加粗字体示意中东主权财富基金

然而,只管资产规模已经攀升至云云高度,中东主权财富基金的生长和影响力并未戛然而止。凭证全球主权基金统计机构Global SWF的数据(见图1),2020至2023年间,中东主权财富基金获得了进一步的快速增进。2023年,中东主权财富基金虽然在全球前十榜单中仍只保持了5个席位,然则在前20的排名中增添到了11个。而且,这11家中东主权财富基金的资产总规模已跨越了4.2亿美元,相当于天下第四大经济体日本去年的GDP总量。

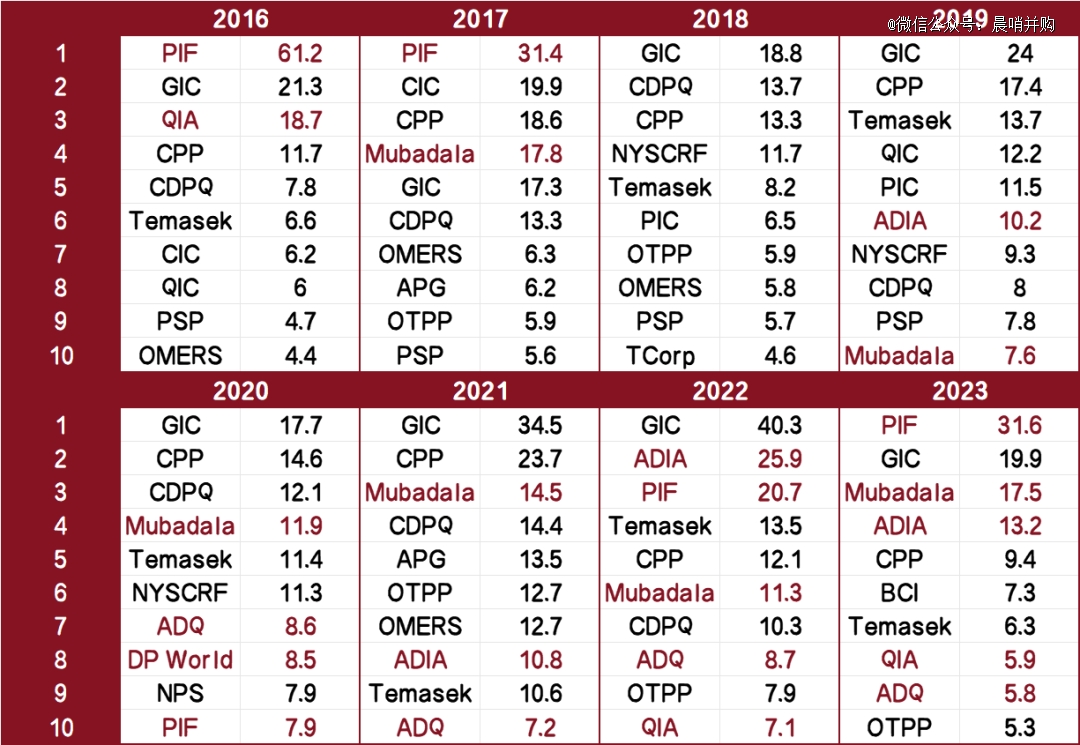

2. 活跃度:单年投资Top 10中一半来自中东

有时刻,光是治理资产总量的增进并不能直接说明基金的市场影响力。尤其对于主权财富基金而言,其背后的国家可能突然将某部门的巨量资产转移到该工具内,导致该基金的资产治理规模迅速膨胀。因此,权衡主权基金的对天下和市场的现实影响力,还需要思量该基金每年现实介入投资的规模。

图2:历年全球主权基金单年投资规模Top 10(单元:10亿美元)

资料泉源:Global SWF,晨哨并购整理

注:加粗字体示意中东主权财富基金

2020年之前,全球主权基金(包罗主权财富基金和公共养老金)单年投资规模前十排行中主要由来自加拿大、新加坡和澳大利亚的投资工具占有主导(见图2)。尤其从2018年最先,新加坡政府投资公司(GIC)常年位居该榜单的*,成为所有主权基金中最活跃的投资机构。2020年起,中东主权财富基金不约而同地最先“发力”,不停将自己的名字添加到投资Top 10的榜单上。2022年,该榜单已有一半的基金来自中东。2023年,沙特公共投资金(PIF)更是以总规模316亿美元的49笔生意力压GIC,成为全球最为活跃的主权财富基金。

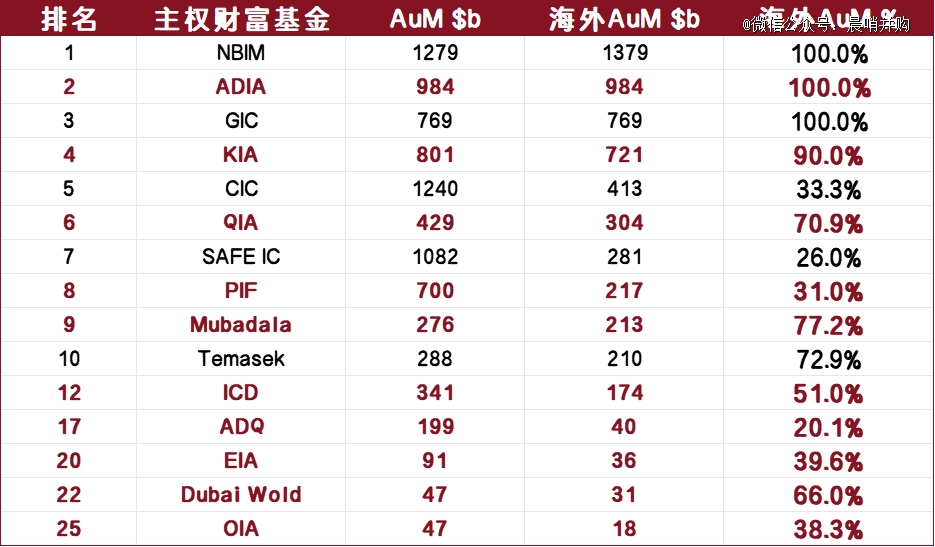

3. 外洋投资能力:近70%投向外洋

在规模和活跃度的双双支持下,中东主权财富基金的影响力已经可以被论证。然而,这种影响力事实是区域型的照样能够辐射全球则有待进一步的证实。事实,有些国家所拥有的主权基金规模虽然伟大,但现实只是用于建设本国的基础领域,辐射出的行业影响能力十分有限,更不用提对全球局限的影响力了。

图3:2023年全球主权财富基金的外洋投资能力排行

资料泉源:Global SWF,晨哨并购整理

注:加粗字体示意中东主权财富基金

现在,外洋资产是中东主权财富基金投资设置的“大头”。2023年,在现实投资外洋资产的规模排行榜中,中东主权财富基金照样占有了Top 10中的5个席位。若将该榜单中(Top 25)的所有中东主权财富基金的外洋投资和资产总规模举行统计,外洋资产的总占比可达69.9%。

其中,阿布扎比由于在早年完成了三只主权投资工具的定位和调整,其所拥有的中东区域*的主权财富基金——阿布扎比投资局(ADIA)已快要万亿美元的所有设置投向外洋市场。此外,中东区域的第二大主权财富基金KIA的外洋设置占比也高达90%。

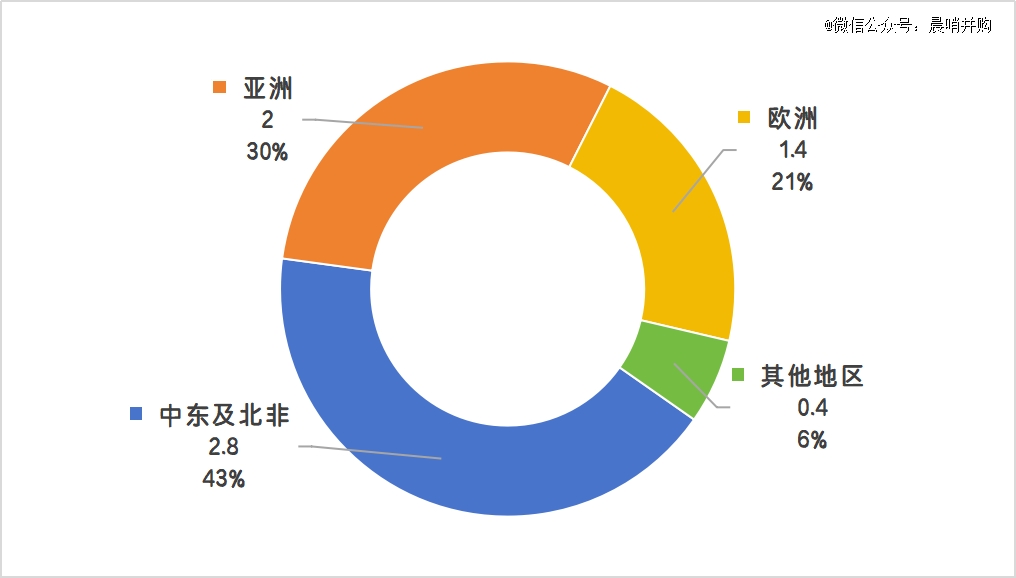

图:4:差异区域主权财富基金的外洋投资规模(单元:万亿美元)

资料泉源:Global SWF,晨哨并购制作

进一步将全球所有主权财富基金根据区域分类合并,中东及北非区域的主权财富基金在2023年的外洋设置总规模突破了2.8万亿美元,占到全球主权财富基金外洋投资的43%。由此可见,中东主权财富基金能够投资外洋资产的“火药”足够,也是主权基金跨境投资中的“主力军”,对全球的资源市场发生了极大的影响力。

4. 战略:股权投资为主的多元化设置

那么,在资源市场中,哪些领域受到中东主权财富基金的影响*呢?这就与中东主权财富基金的投资战略慎密相连。

早年前,受限于匮乏的资源市场投资履历和那时的国际政治环境,中东主权财富基金的投资偏向主要是牢靠收益类的产物,其中尤其以蓬勃国家的国债和房地产等资产为焦点。然则,随着中东的这些主权基金对于投资的认知逐渐加深,股权类投资(包罗一级和二级市场)逐渐成为了所有主权投资工具的焦点资产。

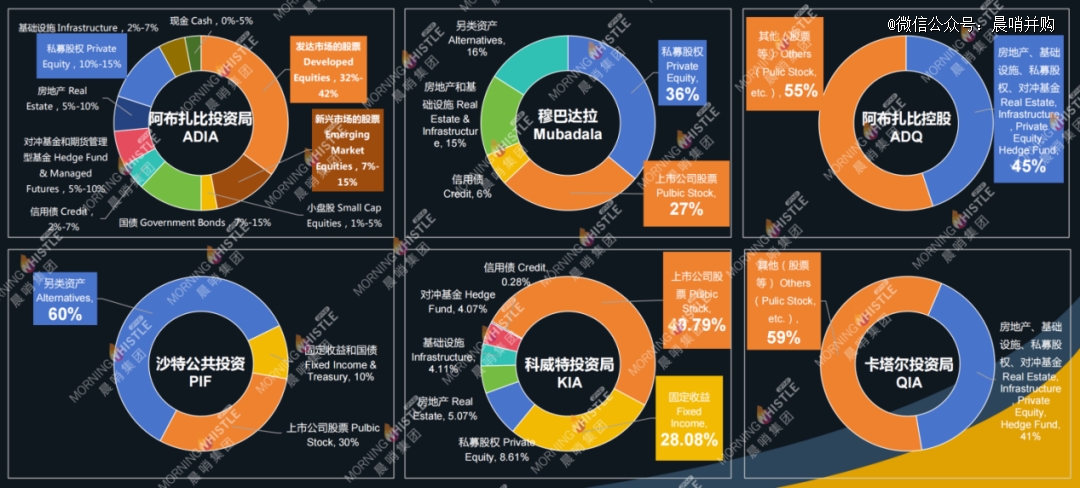

图5:ADIA、Mubadala、ADQ、PIF、KIA和QIA的投资偏好(按资产种别)

资料泉源:各基金年报、Global SWF,晨哨并购制作

现在,从统计数据上来看,股权类投资在中东主权财富基金的整体资产设置中占有了40%-60%的比例,部门基金的股权投资甚至可以到达60%以上(见图5)。

好比,每年ADIA的董事会对所要投资的资产种别举行设计并设置上下限。ADIA的最新年报显示,ADIA对于股权类资产的投资下限就高达50%(蓬勃市场股票32% 新兴市场股票7% 小盘股1% 私募股权10%),其兄弟基金Mubadala也是一样,后者对私募股权(36%)和公然市场股票(27%)的投资占比更是可以到达63%。

披上「兽装」的年轻人

不止阿布扎比酋长国,中东的其他国家也是一样。沙特PIF在2015年时的设置照样以牢靠收益类的国债为主(占比52%),然而近几年其牢靠收益类的资产占比只维持在了10%。PIF的八个投资池中光是支持上市公司的沙特股权控股池(SEH)和投资80多家战略型行业公司的沙特行业生长池(SSD),两者投资占比就突破了50%,其他投资池中也会举行大量的股权类投资。KIA虽然在私募股权领域的投资较少(约8.6%),但在上市公司股票领域的设置却迫近50%。

笔者以为,这些中东主权财富基金之以是调整投资资产的种类,主要有以下两个方面的考量:(1)提高收益。凭证早年的报道,以PIF为代表的中东主权财富基金虽然未有详细披露投资业绩,然则业内专家估测那时以美国国债为主要投资工具的PIF,其整体回报率应该在3%左右。而厥后随着股权类投资占比的不停提高,专家估量PIF的整体回报率可达6%-7%。(2)指导国家产业调整。在本系列*篇文章中我们提过,现在主流的中东主权财富基金和中国各地政府的指导基金极其相似,主要义务是为本国招商引资。以是这些国家通过股权类的战略性投资,以换取新兴产业的先进手艺,回流到海内催动生长响应的行业板块与市场。

5. 生长模式:单工具和多工具生长并行

纵观所有中东的主权财富基金,其生长都可以被归纳成两个模式:阿布扎比模式和沙特模式(见图6)。

图6:中东主权财富基金的生长模式(阿布扎比模式vs沙特模式)

资料泉源:Global SWF,晨哨并购整理绘制

在阿布扎比模式下,国家的主权财富基金被支解成了多个工具,现在以ADIA、Mubadala和ADQ的形式泛起,划分由王室的主要成员统领。虽说这三只主权财富基金投资局限笼罩了所有领域,但原则上三者相互自力且各有差其余生长蹊径。

其中,ADIA所有投资于外洋市场的耐久资产,现在在管资产规模高达9840亿美元,是阿布扎比完全受财政驱动的投资工具。因此,这就意味着ADIA并不会介入短期投契类的生意,更偏向蓬勃国家和新兴区域的证券市场,而且对于投资风险颠簸更大的一级市场也会加倍郑重。

Mubadala是半财政半战略驱动的投资工具,现在外洋的设置占比为77%,外洋资产的规模约2130亿美元。它的投资特点在于私人市场尤其私募股权的设置很高,更像一只规模伟大的私募股权基金/母基金。Mubadala有投资基金成为其LP的可能,然则它对治理人的要求异常高,基本都是明了马级别,以是通俗欠缺业绩和特色的GP想要获得Mubadala的青睐则较为难题。同时,Mubadala也经常通过旗下子公司举行直投,而且近年来投向中国公司的频率和力度都较为可观。因此,海内“独角兽级”的企业可以实验与其接触,从而获得资源注入。

ADQ承接了Mubadala的生长本土产业职能,在吸纳了数十家本土“冠军”企业后,可以被类比成一个大号的“国企集聚体”。那么在投资工具的选择上,ADQ也就更多关注于阿联酋尤其阿布扎比酋长国境内的公司。虽然ADQ也打开了外洋投资的通道,然则其现在的外洋设置占比仅为20%,规模也只有不到400亿美元,远不及ADIA和Mubadala。而且,相较于另外两家,ADQ外洋投资的战略生长念头加倍浓郁,有着明确助力本土企业生长的目的与诉求。以是拿到ADQ资金的中国企业和基金,也极有可能像海内指导基金那样需要“落地”或者“返投”。

在海湾国家中,阿布扎比模式获得了迪拜和巴林的效仿。同属阿联酋的迪拜在石油贮备上更为有限,因而迪拜没有类似ADIA一样的巨擘基金,但却有着各种战略投资金;而巴林则运营着两只自力的主权投资工具未来基金FGR和战略基金Mumtalakat。

与阿布扎比模式相对立,沙特在主权基金的生长上接纳了“一只基金”的沙特模式,即政府将所有财政和战略资源整合到统一个主权投资工具中,该投资工具还需要背负国家类似改造开放的生长愿景。现在沙特的PIF即是在这样的理念下被设立并不停壮大。

这里有个题外话:2017年,沙特确立了另一只主权基金NDF,该基金将支持PIF推动“愿景2030”。然则,由于NDF投资加倍本土化且低调,因此外界仍然以为PIF才是沙特王国纯粹的主权财富基金。

PIF确立至今从未更名,最早也只是被设想成一只能够支持本土企业生长的基金。然而,在2015年沙特内部王位交替历程中,PIF的归属从财政部转移到经济和生长事务委员会(CEDA),并被赋予了推动“愿景2030”设计的主要使命。在2013至2023的十年对比中可以发现(见图6),沙特曾经的*主权基金SAMA Foreign Holdings已所有被PIF所吸收。

沙特模式虽然让国家财富太过集中,但在某种水平上也更利便治理,事实中东的主权财富基金和王室资源之间的界线相当模糊。于是,沙特模式在中东区域获得了不少追随者的效仿。卡塔尔、科威特和阿曼均将各自所有的资金和投资转移整合到统一个主权投资工具之中,不外它们在主权投资工具的命名上却搞笑般地与阿布扎比模式下“阿布扎比投资局”保持一致。

6. 中国:不能或缺的市场

事实上,从详细的投资区域偏好出发,北美和欧洲等蓬勃区域是中东主权财富基金的主要目的。以ADIA和穆巴达拉投资公司(Mubadala)为例,这两家对于北美和欧洲资产的设置都划分跨越了40%和15%,约占各自总体投资的一半。

然而,随着中东资源持有的蓬勃国家资产渐多,这些蓬勃国家的政府向导人也随之发生了些许担忧:过多本国资产被外资石油国家掌控是否存在风险?于是,中东主权财富基金在西方蓬勃国家的投资受到差异水平的限制,好比限制主权财富基金对房地产以及实业和金融资产的购置,甚至部门或所有将主权财富基金挡在门外。

与此同时,以中国为代表的新兴市场的崛起最先吸引了全球资源的视线。中东的主权财富基金治理人们也陆续驶入这片蓝海,既先行锁定了一个具有高增进潜力的市场,又让部门因蓬勃国家政策而被限制投资的资源“流动”起来,还能让自己的投资组合在地域角度加倍多元化,提高整体投资的抗风险能力。可谓“一石三鸟”。

只是,这些差其余中东主权财富基金对于中国投资资产的种类和行业偏好各有差异,但主要集中在证券市场、私募股权市场和房地产领域。中国企业和基金治理人应当凭证这些偏好差异,有的放矢地接触对自己营业最可能感兴趣的中东主权基金,提高获取资源的几率。

图7:各中东主权财富基金的QFII账户

资料泉源:东方财富网,证监会,晨哨并购制作

在证券市场上,所有主流的中东主权财富基金均直接或间接开通了A股QFII账户(见图7),只是十分活跃的机构只有两家——ADIA和KIA,它们也是最早两个开通QFII账户的中东主权财富基金。ADIA更是在前几年关闭了投资日本股票的设计,转而加倍聚焦在中国的A股市场,可见其对中国证券市场的高涨情绪。

由于现在A股上市公司仅披露前十大流通股东,以是我们只能从有限的数据中获悉ADIA和KIA的重仓投资情形。卡塔尔投资局(QIA)和其他新开QFII账户的中东主权财富基金在A股的投资尚未泛起十大流动股东级其余纪录,它们与ADIA和KIA的非十大流通股东投资仍保持神秘。

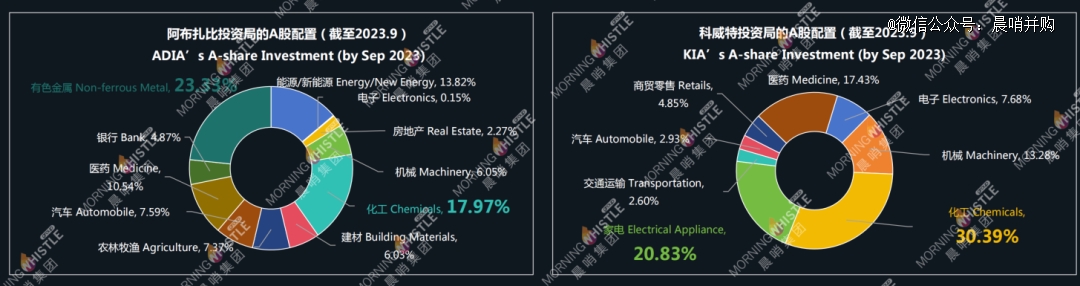

图8:ADIA和KIA的A股设置(住手2023年第三季度)

资料泉源:国泰君安,晨哨并购制作

而且,ADIA和KIA对于投资A股的行业偏好也有显著差异。凭证国泰君安的研究(见图8),住手2023年第三季度,ADIA设置A股行业以周期气概为主。而KIA则倾向于设置周期与消费气概,如化工、家电、医药、机械。

然而,中国的证券市场不止A股,以QIA为代表的一些中东主权财富基金对港股市场加倍青睐。这可能由于港股的投资规则更贴近全球主流的证券市场,港交所的资金管制政策也更为宽松。据不完全统计,QIA对港股设置主要集中在传统金融、医药、软件、地产等行业。住手2023年年底,QIA持有6家港股公司的股份,持股市值累计约203亿港元。

阿布扎比的主权投资工具对港股也有主要结构。2023年6月20日,蔚来宣布与CYVN Holdings签署股份认购协议,由CYVN Holdings向蔚来举行总计约11亿美元的战略投资。随后在12月18日,CYVN Holdings追加投入总额22亿美元的现金投资。生意完毕后,CYVN Holdings将间接持有蔚来已刊行及刊行在外股份总数的20.1%。

CYVN Holdings的所有人是阿布扎比政府,看似似乎是一只自力的小型主权财富基金。然则凭证美国SEC的一份文件,CYVN Holdings的出资方却是阿布扎比控股公司(ADQ)。同时,也有来自第三方服务机构的新闻称CYVN Holdings的运营方为ADIA,笔者尚无法考证。

不外,岂论是ADQ照样ADIA,这种曲线投资蔚来的生意最终到达了身为主权财富基金的战略目的——将优异的外洋手艺引入海内。2024年2月,蔚来宣布通告称将授予CYVN Holdings的子公司Forseven Limited非排他且不能转让的全球允许,以使用公司智能电动汽车平台相关或其中包罗的若干现有及未来的手艺信息、手艺解决方案、软件及知识产权,用于研发、制造、销售、入口及出口以Forseven品牌销售或推广的相符手艺允许协议项下预先协定的制造商建议零售价(不包罗税项)的车型,及向其用户提供或采购允许产物的若干售后服务。

图9:ADIA、Mubadala、ADQ、PIF和QIA投资的中国非上市公司

资料泉源:公然资料整理,晨哨并购制作

在私募股权市场上(见图9),虽然几家主要的中东主权财富基金均对中国企业有所投资,然则投资方式各不相同。Mubadala和QIA对照倾向直接投资中国的私人企业,其中Mubadala对于中国私人市场的投资最为频仍,公然资料显示,Mubadala单在2023一年内完成了4笔对中国企业的直接投资。PIF投资中国私人公司的案例虽然也许多,但险些都是通过外部基金治理人(软银)间接投资完成的。ADIA的介入中国私人市场的方式则较为多元,除了直接投资和间接投资以外,ADIA今年正借机以折扣价购置那些要从中国“退却”的美国投资者在太盟投资团体(PAG)在管美元基金中的权益。此举打开了中东主权财富基金介入投资中国私募股权的新方式——未来可以天真通过S市场加仓或调整对中国私募股权的设置。

在房地产和基础设施市场上,ADIA自2013年起持有上海静安区的博华广场(One Museum Place)——一栋60层办公塔楼与商业裙楼,是上海*荣获LEED“铂金级认证”的办公楼之一,签署租约的租户包罗上海金融服务团体、国泰君安证券及其子公司国泰君安期货、全球制药公司辉瑞、腾讯的子公司等。此外在今年3月尾,ADIA和Mubadala团结一众国际大型资源为万达商管注资600亿元的“续命”生意,算是中东主权财富基金介入中国房地产和基建行业中规模*、影响力最广的案例了。