您的位置:主页 > 公告动态 > 期货市场 > 期货市场

为什么着急的总是姚劲波?

靠卖流量发家的姚劲波,确实很会蹭流量。

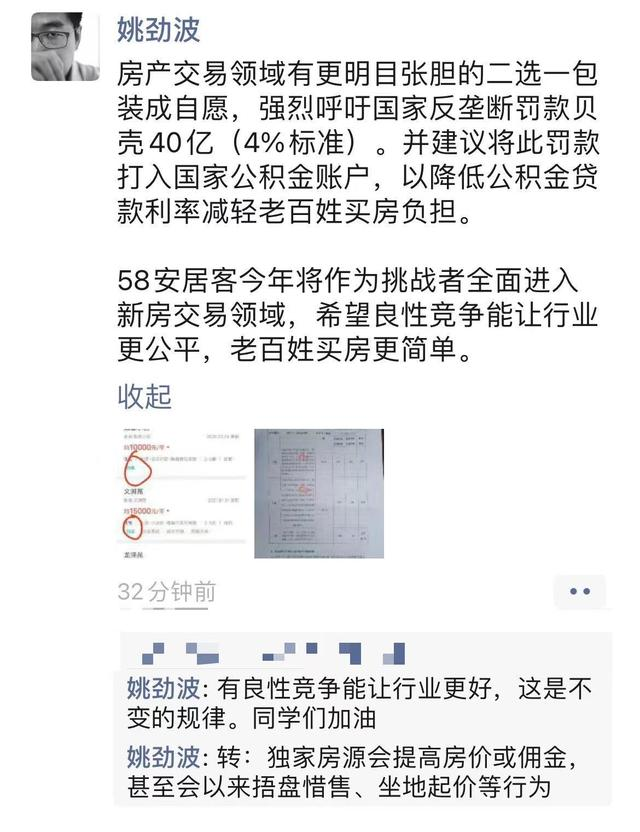

4月10日,阿里因垄断被开罚单,姚劲波借题施展,在微博、微信公然发帖,称房发生意领域有更明目张胆的“二选一”包装成“自愿”,呼吁国家反垄断罚款贝壳找房40亿(4%的尺度)。

同时不忘“夹带私货”,示意58安居客今年作为挑战者周全进入新居生意领域,并附上两张图,作为贝壳涉嫌垄断的证据。就在两天前,安居客正式向港交所递交招股书。

▲姚劲波微信同伙圈截图。

这已非姚劲波首次向贝壳“开炮”。同在房产经纪赛道,姚劲波一直将贝壳视为最大的竞争对手,双方讼事、声讨不停。早在贝壳上线之初,他便牵头组建“反贝壳同盟”,但最终难逃支离破碎。

正值安居客IPO之际,姚劲波再向老对手举事,全然在套路内。只是这次,他没能招来队友。微博谈论区里指斥安居客的声音不少,“先管好你们自己吧”之类的言论十分耀眼,甚至惹来业内非议,“58想借权威权力打压竞争对手,有些不讲武德了。”

举事之余,姚劲波是否该费多点精神审阅自己?

失势的同盟

从呼朋唤友到孤军奋战,于姚劲波而言不外两年多的光景。

双方矛盾始于流量之争,而这一切,从2018年4月贝壳的降生最先。姚劲波第一个挑起“战火”,昔时6月便提议真房源同盟,笼络我爱我家、中原地产、21世纪不动产、中环互联等经纪品牌,高呼“58永不自营”,剑指贝壳;10天后,58同城更战略入股我爱我家,曲线切入房产中介行业。

但“反贝壳同盟”并不牢靠,其更像是面临贝壳这一“未知新事物”时的急急抱团。同盟不足一年,21世纪不动产便向贝壳“投诚”;同年,中环互联与我爱我家重组未遂,转身与贝壳杀青互助。

两家品牌经纪公司旗下合计近9000家门店入驻贝壳,对58同城无疑是重击。据媒体报道,2019年以来,58同城为了阻止更多中介公司接入贝壳系统,不惜封杀“接贝者”,“二选一”争端在中介行业愈演愈烈。

进入2020年,58同城的盟友继续削减。此前的2019年,58同城与世联行、同策咨询配合确立新居联卖平台58爱房,意图与贝壳、易居等平台抢夺新居分销市场。但到了2020年终,世联行、同策咨询双双退出,将其持有的58爱房55%的股份转让予58同城。

不仅云云,偷袭贝壳历程中显示尤为起劲,公然示意“那种既做线上、又做线下的平台,在商业伦理和操作逻辑上是我们不太能接受的”的我爱我家,在去年8月遭58同城减持。减持之后,58同城的持股比例将减至4.99%。

虽顺遂完成对赌,但我爱我家近年来规模扩张晦气,渠道、房源规模远不如贝壳。与贝壳以万计的门店数目、以万亿计的生意规模相比,我爱我家这两个指标还在以千计的阶段。

“贝壳找房是自建平台、自带流量的组织化机构,‘投奔’贝壳找房不只能搭乘流量快车、获取收益,也能对平台形成流量正向反馈,这导致贝壳会越战越强。”中国企业资源同盟副理事长柏文喜曾对媒体示意,“反贝壳同盟”只因配合的对手而结盟,作为“带头年迈”的58同城又不够壮大,不足以呼吁天下,支离破碎只是早晚的事。

队友倒戈、退出、显示不佳,昔日“反贝壳同盟”已是一盘散沙。在这场平台之争中,姚劲波已然落了下风,沦为“孤军”。

不外,他仍在咬牙坚持。去年8月贝壳上市,姚劲波在同伙圈写道:“今天贝壳上市,向左晖总示意祝贺。但认真任的讲我们信托开放平台Android会大于封锁,58安居客退市后会全方位进入/赋能产业!”

不足一年,姚劲波便将安居客及58房产、新居营销平台58爱房、巧房科技,以“安居客”的名义敲响了港交所大门。这一次他的火药味更浓,已上升到呼吁国家反垄断制裁的境界。

姚劲波的“设想敌”

从现真相形上看,姚劲波的举事并未对贝壳造成多大阻挠。自去年上市,贝壳股价一起上扬,市值一度冲到6000亿元,秒杀“碧融万恒”等一众龙头房企,稳坐行业第一把交椅,成为继阿里巴巴之后的中国第二大商业平台。

一直将贝壳作为“设想敌”的姚劲波不想错过风口,要将安居客送上资源市场,但他有跟贝壳一决高下的水平吗?

有业内人士评价,“安居客与贝壳的规模与量级不在统一层面。”两者实力之悬殊,可从安居客的招股书中找谜底。

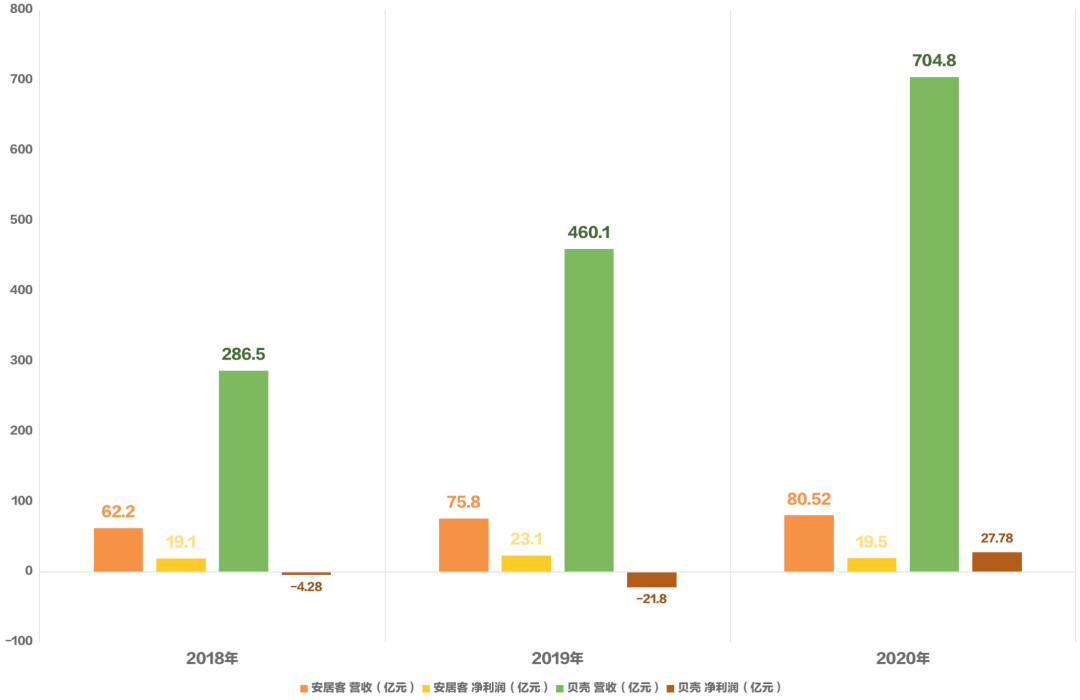

从营收规模上看,2020年安居客营收80.5亿元,约为贝壳同年营收(705亿元)的11.4%,两者之间差了26个房多多。

发展性也不及贝壳。2018-2020年,安居客和贝壳的营收均逐年上升,但安居客2020年的营收增速仅有6%,较2019年下滑超15个百分点,贝壳近两年的增速则维持在50%-60%之间。

▲安居客与贝壳业绩对比。

虽然同在房产经纪赛道,但安居客和贝壳谋划模式实则有异。前者靠流量用饭、主打开放性信息平台,已往3年在线营销服务收入占比均超95%;后者线上线下联动、打造出一套封锁性管控系统,营收源自生意佣金。

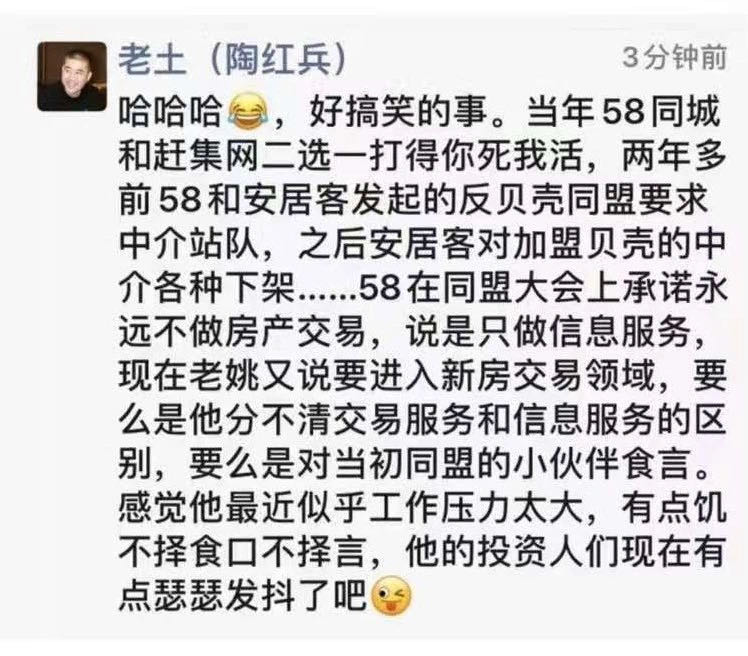

怪不得链家董事、前链家高级副总裁陶红兵玩笑道,“二者不是一个市场领域,贝壳是房发生意服务领域,安居客是房产信息服务领域,人人没有竞争关系啊。若是贝壳在房发生意服务领域市占率不到20%是垄断,那安居客在房产信息服务领域的67%市占率加倍是垄断。”

▲陶红兵同伙圈截图,图片来自凤凰WEEKLY财经。

招股书显示,安居客现在拥有付费经纪人数目超72.6万人,占有67%的线上房地产营销市场份额。

但姚劲波有意切入房发生意领域,与贝壳“分食”新居生意市场蛋糕。据招股书,通过整合安居客、58同城房产、爱房和巧房,安居客已从在线营销服务供应商升级为开放型房地产信息生意服务平台。

新居生意平台“爱房”是安居客2021年起整体增进的驱动力,收入源自从开发商处赚取的新盘销售佣金。但该营业与贝壳的差距仍很显著。

2020年,爱房的生意总量(GTV)653亿元,同比增进达282%;安居客2.28亿元的生意服务收入中,2.01亿元由爱房发生,占总营收比例不足3%。但同期,贝壳新居营业GTV达1.38万亿,是安居客的21倍;孝顺收入379亿元,占总营收比例达53%。

颇有趣的是,在2018年的58同盟会上,姚劲波答应永远不做房发生意,只做信息服务。现在看来,他“食言”了。

不能否认,随着安居客向生意服务迈进,其与贝壳的正面竞争也会加倍猛烈。但现在,无论是业绩显示照样规模体量,安居客都难与贝壳匹敌。此番姚劲波通过同伙圈吁请,更像是“虚张阵容”。

流量故事能讲多久?

确立于2007年的安居客,已是主打在线营销的老玩家。它随同PC时代的流量盈利,一度风生水起,先前2次设计IPO,估值一度到达15亿美元。

然而,随着移动互联网时代的到来,流量盈利逐渐触底,安居客仍依赖线上流量生意,而非因促成生意获得的佣金收入,商业模式上已落伍于偕行。已往3年,安居客的营收显著放缓,利润亦呈下滑态势。

开放模式下的虚伪信息问题也成为厥后续生长的风险因素。公然信息显示,2017-2020年,安居客被转达或约谈就不少于7次;在黑猫投诉平台上,其投诉量达754条,内容多涉及虚伪房源、虚伪信息等。

安居客在招股书中示意,只管已制订周全的核实程序,但其无法确保房源信息的实时性、可靠性、真实性及准确性。但真实优质的房源,是此类平台生计的基本。

只管从去年最先,姚劲波便公然示意,58同城正在从一个以流量收入为主的平台迈向未来以服务收入为主的时代。此番安居客上市,也在强调切入生意服务,但现真相形确实难题重重。

▲安居客商业模式,图片来自其招股书。

生意服务中最倚重的新居营业便泛起荆棘,仅运营一年半时间,亏损已到达2.68亿元。现在600多亿的生意规模与姚劲波2019年喊出的“未来三年3万亿生意规模”相差甚远。

对于流量基因牢靠的安居客来说,短板或是与线下场景的深入连系,服务难以深化,营业天花板较低。据“深燃”援引行业人士称,“运营战略习惯性盯着客户的钱包,而不是帮客户赋能。”

不仅云云,悄然转变的行业名目下,安居客的压力有增无减。

除了老对手贝壳在身侧虎视眈眈,占有流量优势的阿里巴巴、京东、字节跳动等互联网巨头们,也盯上了房发生意这块蛋糕。好比,阿里携手易居推出“天猫好房”,摆出“烧钱”姿势,称未来3年内不赚钱;京东则推出“好房京选”,现已开出超800家门店。

另一方面,在原有市场上,房产中介行业基本形成了以链家为龙头,我爱我家、中原地产等追赶的一超多强的名目。不少选手都在探索线上线下的买通,换言之,他们对安居客这类流量端口的依赖正在降低。好比,我爱我家去年便宣布了平台化战略,未来5年将连续投入数字化建设。

内忧外祸之下,姚劲波的重心,该放在若何突破自身瓶颈上,而非艰辛曝对手黑料。

“58团体治理层出头讨论房地产行业的垄断问题现实意义不大,甚至有些不够理性,带有娱乐化的感受。”易居研究院智库中央研究总监严跃进对无冕财经(ID:wumiancaijing)研究员示意,谋划层更需把精神放在谋划上,而不是打口水战。

上一篇:玩娃娃的人,不想被辜负

下一篇:极星电动车获5.5亿美元融资