您的位置:主页 > 公告动态 > 期货市场 > 期货市场

斜阳晚照碧桂园

对我们绝大多数人来说,人生就是一场康波。对企业来说也是云云,十年河东十年河西,你方唱罢我登场的下场险些难以阻止。

2017年之前的碧桂园(HK:02007),处在地产行业的超级顺周期:地价低廉,房价周全上扬,乞贷囤地,直接登顶销冠。那时刻的碧桂园市值近4000亿,可谓意气风发。

从2018最先的碧桂园,行业逆周期周全启动,拿地节奏放缓,牢靠兑付的债务本息成了高悬头顶的利剑,羁系也同步最先了对资源约束的收紧,纵然执行力惊为天人,也只能疲于沉浮。

周期的威力,在碧桂园市值K线上展现的淋漓尽致。对今天的碧桂园来说,这场英雄迟暮的大戏虽迟终至。

01

斜阳晚照

以局外人视角考察今天的地产公司,从外面上看,差异地产公司之间险些靠近于同质化。不看名字,你甚至很难区分差异地产公司的财政报表之间有什么差异:除了楼盘名字差异之外,差异地产公司的营业并无本质区别。

以万科(SZ:000002)为代表的这一整套“专注焦点都会,不囤地,开发迅速去化”的生意模式,无论是现金流放置,照样资源约束下的有机增进,亦或是利润率或去化速率,履历20年打磨,效率也已靠近天花板。

加上三条红线政策的硬约束,耐久看,地产行业未来的座次早已排好,险些没有变数可言。

正如万科掌门人郁亮在业绩会上示意的那样:“三道红线”、“双集中”标志着地产行业进入到了治理盈利时代,将从规模速率到质量效益方面转变,“最显著的转变是,屋子要回归栖身属性、房地产回归实业属性。这是个异常明确和清晰的一个趋势。行业的回报水平也将逐渐向社会的平均水平来靠拢。”

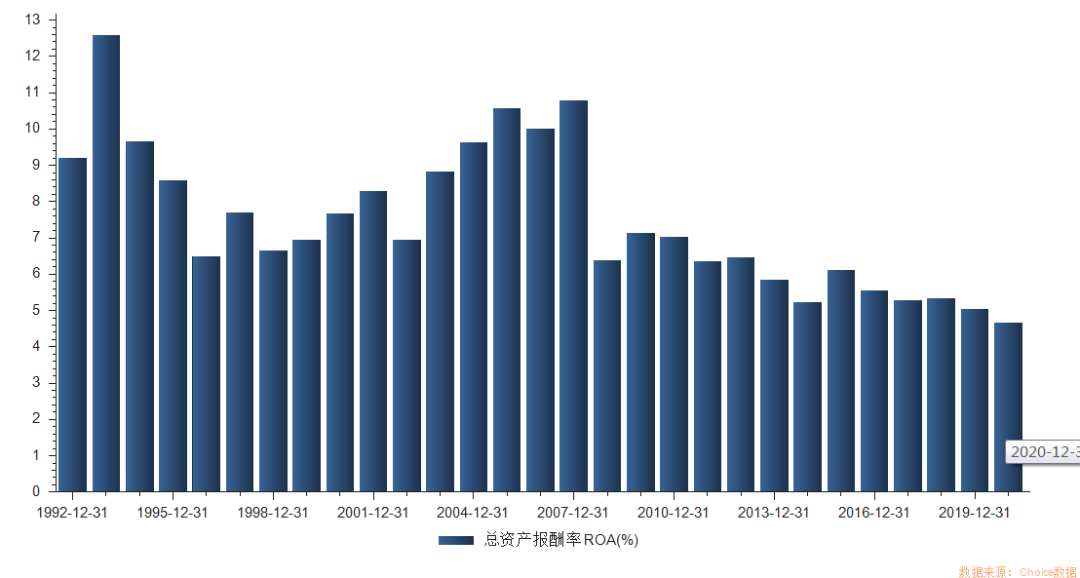

图2:万科的总资产回报率近十年逐渐下降泉源Choice

也就是说,完全同质化的赛道内加上管制,想要弯道超车万科这种履历20年磨练的尺度模范生,对任何一个地产公司来说,都需要肩负分外的风险。

就此,行业内有句著名的论断,超车万科即意味着翻车。话糙理不糙:逾越尺度模板,肩负的风险越大,失败的案例也就越多,这样的例子已往5年并不鲜见。

重仓环京产城王者中原幸福(SH:600340)珠玉在前,股价已经跌回2013年,疫情加环京去化难题,直接导致现金流断裂,险些把中国平安一度酿成河北省级城投债兴趣者;

热爱高杠杆囤地的融创(HK:01918),几年前与万科净利润和营收层面一时瑜亮,在三条红线划定泛起之后,也耐久面临去杠杆杀估值的逆境。

现在天我们要讨论的三四线王者碧桂园,虽然已经连任两届地产销售冠军,销量排位上也压倒万科一个身位;但现在的碧桂园,距离上一次市值热潮,也已经由去了4年。

要知道,现在,作为提供物业服务的碧桂园服务(HK:06098),港股市值一起飙升,已经站上2000亿,与母体碧桂园平起平坐。

帮碧桂园治理物业的生意,市值已经追上了碧桂园自己,这个对比简直再鲜明不外:

碧桂园2020年归母净利润350多亿,而碧桂园服务2020年的归母净利润仅为27亿左右。

换句话说,现在的港股机构投资者在订价历程中,已经不再体贴碧桂园的盈利能力和损益表:碧桂园一度以引为傲的高周转“456”模式,在机构投资者眼中,正是“英雄迟暮”一词的真实写照。

02

三个不看好

对于碧桂园这种市值四年不涨,个位数市盈率,超前结构三四线都会蓝海,连任天下销冠的地产大佬,唯市盈率论的古典价值投资者会很容易直接跳到结论:碧桂园被低估了。

不外,与4年前谁人意气风发的碧桂园差异,在动辄看终局看赛道看30年的机构投资者眼里,此时此地的碧桂园逻辑已经发生了很大的转变,曾经支持碧桂园弯道超车的天时地利,在人人眼中只是一个巧合。

首先,市场不看好碧桂园所在三四线赛道耐久远景。

碧桂园耐久重仓三四线都会,这让不看好三四线都会的机构投资人心存疑虑:

拿去年来说,碧桂园近75%的新增土储结构发生在三四线都会,碧桂园态度也很决绝,下沉到长三角所有的五六线都会,中西部所有三线都会。

碧桂园敢于重仓三四线的逻辑异常简朴:

只管耐久看三四线动能不如一线都会,但在以高周转著称的碧桂园眼中,短周期框架下,整个都会短期的供需关系,去化速率才是问题的要害。捉住三四线短期逆转的库存周期,足以让碧桂园在18个月快速周转战术中赚的盆满钵满。

不外,这种行使三四线都会土地廉价的优势,规模控制建安成本和营销成本,追求极致高周转的取巧打法只能赢在一时,天命难违才是问题的真实写照。

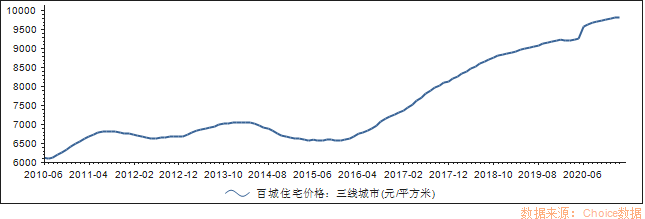

图:三线都会房价连续上涨

在上一次支持了碧桂园业绩的三线都会房价上行周期中,2014之后耐久连续的地产繁荣,对三四线消费者的有限购置力发生了连续消耗,到2017年,也就是整个市场对碧桂园无限看好的最高点,三四线漫长的蓄力期也正式最先,高增进周期已经靠近终局。

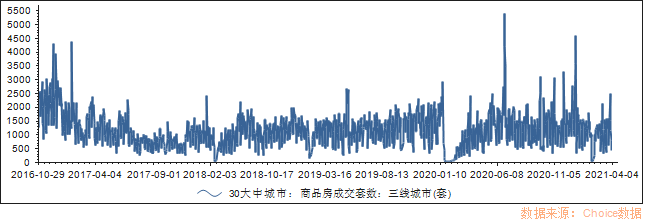

图:三线都会成交套数始终没有回到2016高点

对此,三四线之王碧桂园保持了高度苏醒:

从2018年最先,碧桂园叫停了三四线周全笼罩的战略,背后缘故原由很是明确:从2018最先,棚改钱币化的政策逐渐退出,通过大拆大建所倒逼的县城房价,最先不那么沸腾了,音乐声正在逐步淡去,留在舞会上的人很可能会最后买单。

不外,这个抽身时间来的可能已经太晚了:时也命也,2020年的疫情对三四线市场的结算和去化都发生了不成比例的影响,碧桂园也不能独善其身。

2020年,碧桂园营收下降了4.7%,净利润下降了11.5%,负增进的焦点缘故原由一方面是疫情影响了却算和完工,但更主要的是,上一轮地价上涨历程中,碧桂园拿下的高价地最先进入结算期。

不出意外的话,接下来几年中,碧桂园的高价地结算还会对碧桂园损益表发生更大影响,眼下的负增进可能只是刚刚最先。

其次,市场尤其不看好碧桂园未来的所面临的羁系环境。

在上次周期中长袖善舞弯道超车的碧桂园,时隔4年之后面临了完全纷歧样的羁系环境:能够乐成连任销冠,碧桂园依赖的是2014年前后的周期择时,底部加杠杆。

但随着三条红线政策出台,碧桂园想重现之前高增进已经不太可能。踩了一条红线的碧桂园,拿地追求增进的时机只会进一步削减。

而且,在熟谙地产政策导向的耐久投资者眼中,眼下的三条红线只是刚刚最先,地产羁系政策的耐久导向潜台词,是让整个地产行业的资源回报率回归平均。也就是说,不出意外的话,在羁系框架内,碧桂园杠杆率耐久还会进一步下降。

对于带有金融属性的碧桂园来说,降杠杆的政策对其估值耐久杀伤力极其伟大,调整速率也来的异常惊人。

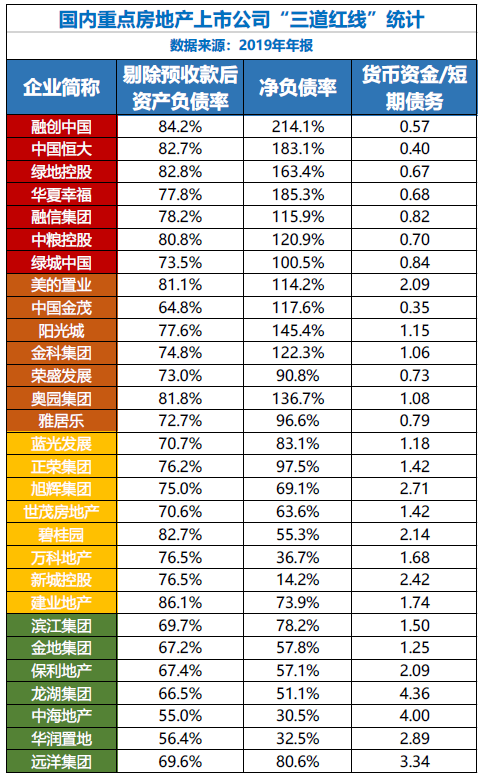

碧桂园的资产欠债率此前一直处于高位:

2019年,碧桂园剔除预收款后的资产欠债率为82.7%;净欠债率为55.3%;钱币资金与短期债务之比为2.14,碰了一条红线。2020年中期年报资产欠债率近90%,碧桂园在不停优化资产欠债表,2020年报中剔除预收账款后的资产欠债率为80.53%。

历史上看,无论是对银行业的资源足够率划定,照样对保险行业的偿二代要求,都让一度热衷资源运用、叠加杠杆的传统银行和保险路越走越窄,估值个位数贴地航行,而对以碧桂园为代表的房地产行业杠杆率限制,整个行业未来估值压力只会有增无减。

而对于渠道下沉的碧桂园来说,羁系的紧箍咒还要再强一层:4月1日,住建部宣布了一份文件,其中明确示意:

县城新建住宅以6层为主,6层及以下住宅占应不低于75%,新建住宅最高不跨越18层。

容积率的下降,意味着地价在新建住宅总成本中的占比进一步提升,三四线都会的低地价高楼价逻辑难以复制,这同样是对碧桂园引以为傲的低价拿地高周转能力的进一步损坏:

在地价低廉的三四线都会,碧桂园依附屋子自己提供的附加值来取胜,而一旦地价占比提升,碧桂园的去化速率很有可能会大幅下降。

第三,市场也不看好碧桂园非房地产营业的扩张。

既然周期不允许,政策不激励,碧桂园对于非地产营业之外的扩张就是唯一的看点:

2018年碧桂园确立了农业控股有限公司,同年,杨国强又宣布进军机械人公司。2018年9月,顺德区人民政府和博智林签署战略互助框架协议,将打造顺德机械人谷。

在地产行业去杠杆和周期向下的大靠山下,急于寻找出口的碧桂园前进的速率并不令人惊讶:

2021年3月25日,距离碧桂园结构机械人营业、确立博智林公司不到3年,碧桂园团体总裁莫斌提出了新的时间表:“修建机械人和机械人餐厅,有望在明年(2022年)实现周全盈利。”

不外,若是细细探讨,碧桂园机械人现在大多照样碧桂园内部修建应用,思量到这个在自弹自唱的大靠山下,碧桂园机械人实现盈利这句话背后的含金量有多高不言自明。

除此之外,碧桂园确立的碧桂园创投还投资了贝壳找房,蓝箭航天,比亚迪半导体等一系列行业头部初创公司,从火箭到半导体,从互联网服务到医药,碧桂园创投的投资偏向可谓五花八门无所不包。

平心而论,能够把机械人,农业和房地产风马牛不相及的2个营业都做得有声有色,而确立创投之后,甚至能够在头部初创公司乐成分一杯羹,其中值得称道的是,投资的贝壳找房甚至乐成完成美股IPO,碧桂园的执行力不能谓不强,这也证实晰碧桂园兵贵神速的英雄本色:以地产乐成组织的执行力,在任何一个行业乐成的概率都市很高。

不外,稍加思索,投资人就能发现,无论是机械人照样农业,亦或是创投资管,碧桂园看似战功赫赫的扩张战术上无论有多乐成,现着实战略上,都没设施解决自己多元化不足的焦虑:

中国房地产行业一年完成销售近17万亿,上下游加起来占经济近半壁山河。与地产业比起来,任何一个细分行业,无论是机械人照样农业,亦或是半导体和火箭,不管阵容再大,从体量上看都不够看。

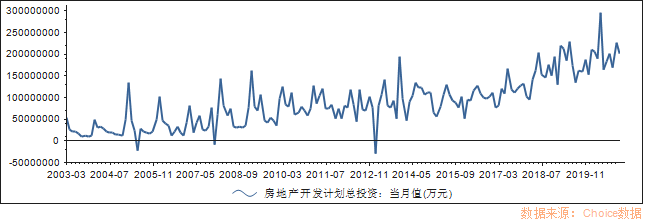

图:地产一个月能容纳2万亿投资开发金额

很简朴,碧桂园想在地产体外打造一个稍微有分量的营业,无论是利润率照样销售规模,都险些是一个不能能完成的义务。纵是杨国强团队再强,执行力和资金再足够,险些都不会对最终盈亏发生丝毫影响。

三点连系起来,碧桂园主营地产营业首先面临长周期难违的逆境,其次又要面临越来越大的羁系去杠杆的压力,而地产外营业则肉眼可见的青黄不接,市场给出的估值逐年走低也就并不令人意外。

简朴说,无论战斗力超强的杨家将若何起劲,碧桂园今天的逆境都险些是不能改变的。在没有任何羁系逻辑转变的条件下,碧桂园的估值将很难有很大的改观,而资源约束下增进耐久逐渐放缓也已经是板上钉钉的事实。

斜阳晚照碧桂园,这样的画面正源于此。

固然,太阳落下依旧会爬上来。杨氏家族第二代掌门人杨惠妍已往7个生意日合计13亿港元的延续增持,或许就是笃定长夜之后将是晴朗的一天。

上一篇:乐视10年造假的猫鼠游戏

下一篇:苹果造车,为何钟情韩国车企?