您的位置:主页 > 公告动态 > 期货市场 > 期货市场

云盘算失败往事

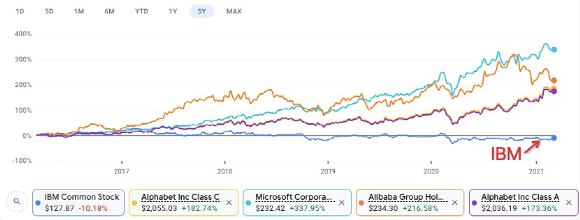

若是不是近期杀估值,没有比买科技股更好的投资,但买IBM除外。

已往5年间,纳斯达克指数增进了175%,亚马逊股价增进了182%,微软增进了337%,阿里巴巴增进了216%,只有IBM反通胀周期,股价反而降了10%。

在此之前,IBM具有穿越经济周期的稳固能力。2002年互联网泡沫破碎,2007年全球金融危急,都没能撼动股价。在股市触底的2009年3月,IBM股价已经走出低谷,几天后它的股价比2005年增进了70%左右。

直到云盘算时代。

2007年iPhone问世,推开了移动互联网的大门。同期,一个叫做“云盘算”的词被高频提及。小我私人不再需要购置速率很快、很耗电的小我私人盘算装备,只要网够快,一切应用都可以在云端。企业也不再需要向IBM购置昂贵的服务器,只要联网就能即开即用云盘算。

IBM失去了最稳固的市场,却始终放不下高利润魔咒,仅仅将云盘算当做一块卖硬件的招牌。同期,亚马逊却获得了伟大的乐成,云盘算成为其一万五千亿美金市值的主要支持。阿里巴巴举起“以阿里云去IOE"的招牌,让IBM的困局加倍显著。

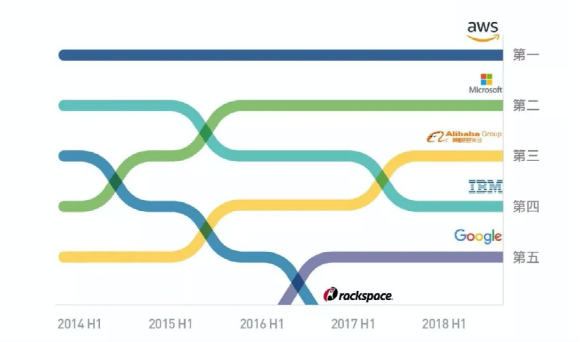

到2016年,云盘算市场已经山河初定,亚马逊、微软和阿里巴巴排名天下前三,占有近七成市场份额。在这个排名板上,IBM跌落云端、谷歌被阿里逾越、没没无闻的Rackspace昙花一现。

新一轮的科技更迭终结,胜者有其杀手锏,败者留下了深刻教训,划分是硬件诱惑、To C误区和规模陷阱。

01、IBM:硬件诱惑

没有人由于买IBM被fire(开除),这是印在一代IT人脑中的slogan(口号)。对中国市场而言,IBM曾是企业数字化的指明灯,就连IBM第一其中国做事处,也大有来源。

改造开放初期,中国某大型银行行长随团到香港考察,看到汇丰的billing系统,问这是谁做的。汇丰先容了IBM,尚有他们那句“从有金融最先,就有IBM"。

厥后,这家银行成为IBM亚洲最大客户之一。在那次先容的几个月后,IBM就迅速成为第一家在中国设立做事处的美国科技公司。

这家银行厥后从IBM买来了亚洲最大的小型机集群,这成为了他们在偕行眼前的主要谈资。行业聚会时,觥筹交织间,CIO们的话题离不开炫耀,例如家里有若干台顶配小型机,这是财力的主要指标。

但这些都比不上一台大型机的价钱,一台Z大型机的订价高达几万万人民币。至今仍然是银行IT Spending(IT开支)的主要流向,盘算着这个天下的款项。

从2002年到2013年的财报来看,IBM年收入11年来只增进了22%,但利润缺增进了7倍。缘故原由是,IBM不停镌汰不赚钱或赚钱少的营业,扩充利润高的营业。

这样的计谋给败局埋下伏笔。虽然时任CEO郭士纳提出“大象舞蹈”的企业文化,也推出了自家云盘算产物“蓝云”,但在利润优先的计谋下,云盘算只是卖硬件的一幅广告。

那时落地新加坡的智慧都会曾是IBM的标杆客户,宣传中人工智能成为了某种意义上的新加坡市长,将通过盘算整个都会交通、环境等数据,解决交通拥堵、环境污染等等问题。

这和阿里厥后提出的“都会大脑”理念类似,但与都会大脑的运气差异,新加坡智慧都会项目在前期高调宣传之后,潦草收尾,缘故原由依旧是IBM的硬件头脑,要求重大的数据盘算用小型机集群处置,导致项目预算成了天文数字。

沃森项目也不能制止掉入了硬件陷阱,北美最强癌症治疗医院购入沃森医疗之后,一直弃捐无法现实应用。近期也传来了沃森医疗出售的新闻,历史的河流在今年即将终结。

在中国市场上,阿里巴巴在2009年确立云盘算子公司阿里云,现实上举起了“去IOE"的大旗。尔后,阿里乐成研发出云操作系统飞天,用自研的云平台,替换了大量购置的IBM小型机,而且在支付宝举行了最后一台小型机下线仪式。

直到这时,IBM似乎也才有些醒悟。2013年,IBM新任CEO罗睿兰完成了上任以来的第一次主要生意,以20亿美元价钱收购SoftLayer Technologies,成为公有云市场姗姗来迟的新玩家。

但收购来的新公司并不能改变企业基因,没有优势的虚拟化手艺,又失去了先发时机,IBM在云盘算市场中试探沉浮十几年,仍处在边缘。

罗睿兰在2020年宣布告退,在她任职的8年中,IBM股价下跌跨越25%,而以科技为主的纳斯达克总和指数涨幅约为250%。在她告退时,IBM在全球云基础市场中排名第七,市场份额今后前一年的2%降低至1.7%。

IBM落寞的身影之后,是一众失利于云盘算的硬件厂商。2015年,惠普关闭公有云营业,次年,思科放弃公有云,仍在挣扎的Oracle和富士通,份额相加后还少于IBM。

厥后的硬件玩家们,也发现出了新的技法,但无一不是躺在既得利益的硬件利润上,用云盘算作为一块招牌。

“以前是买服务器送运维软件,现在是买服务器送Openstack。”一位行业专家说出了真相,而关于Openstack的故事,也将在后文详细说明。

02、谷歌:To C误区

很少有人质疑谷歌的手艺能力。

谷歌是最早开发云盘算手艺的公司,三篇论文昔时震撼业界。近两年,云盘算市场盛行的K8S,也来自谷歌。

从2003年起,谷歌延续几年在盘算机系统研究领域的最顶级聚会和杂志上揭晓论文,展示内部的漫衍式数据处置方式,展示其云盘算焦点手艺,成为这一行业的“三驾马车”。

2006年8月,时任谷歌CEO的埃里克·施密特在搜索引擎大会首次提出“云盘算”观点,至今仍被视为云盘算最正统的降生记。

那时的谷歌,简直是云盘算的先驱。

那时,谷歌的目的是挑战微软的办公软件市场,让应用程序运行在云盘算服务器中,而非用户的桌面上。2006年,也就是提出云盘算那一年,谷歌收购了线上文字处置程序writely,并将它作为谷歌办公软件的焦点。

推出日历、收购Picasa网络相册、将办公套件Google Docs接入Gmail,完善SaaS办公产物套件,几年之内,谷歌一气呵成。

可以说,在21世纪的第一个十年,在那场谷歌与微软的“网络VS台式机”意识形态斗争中,谷歌获得了胜利。与此同时,专心致志和微软打架的谷歌错过了云的真正战场——基础设施。

前文说过,那是互联网生长最快的十年,前文也说过,亚马逊和阿里之以是会向云的基础设施生长,是由于亲身之痛。

云盘算从来不是科技兴趣者的凭梦想象,在十年之内,这个产业从零到数千亿美元,每一笔账单都来自产业的真实需求。

谷歌的云盘算平台,在早先很长一段时间内,只为Google Docs等自家应用服务,纰谬第三方开发者开放,这意味着,谷歌所提供的产物是“云应用“,有别于亚马逊和阿里提供的“云基础设施”。本质上,谷歌与另外两位云盘算介入者的比拼,是对市场明晰的比拼。

市场证实,至少在那时,基础设施是需要最为迫切的偏向。作为与中小商家、企业亲热接触的亚马逊和阿里,在第一时间即嗅到了这种需求;但以搜索引擎为主业、面向C端用户的谷歌,没能准确地察觉风向。

偏向的差异抹去了谷歌的先发者优势,等到2015年,谷歌引入前VMware首创人Diane Greene担任谷歌云CEO、试图在云盘算市场重振旗鼓时,先行者已经酿成了市场的后进生。

连埃里克·施密特也认可这一点,“我们没有把准确的踏脚石打入云层”,他在2016年的一次聚会上感伤。

Greene实验确立谷歌的企业云营业,她雇佣了大量营销职员,引入来自BP、英特尔的治理职员,完成了Twitter、汇丰银行等大客户上云案例,还确立了相助同伴机制,与SAP实现生态相助。

但Greene难以改变的是谷歌的基因,在这个To C且崇尚手艺的企业里,“将工程师直接推到客户眼前是一种极大的风险“,他们缺乏服务履历和意识,难谙To B市场的逻辑,大客户的种种要求,他们都难以顺应。

更糟糕的是,谷歌虽然有着崇尚手艺的基因,却缺乏对客户需求的明晰,他们的产物设计经常脱离现实、过于庞大,却无法形成针对行业的完整解决方案。

这险些与乐成者的路径是相反的。亚马逊和阿里的打法是从企业需求出发,他们的电商营业就是做出相符企业客户需求的产物,这样的基因也延续到他们的云盘算营业上。

以阿里云为例,阿里自身横跨零售和金融行业,这使得阿里云在生长至商业化时,能率先在这两个行业形成行业方案,不再是单纯的手艺输出。到最近两年,阿里云正在将这种解决方案进一步厚实,和银行客户一起做出了“金融钉钉”等产物,将基础设施到解决方案一次性解决。

但谷歌缺乏耐久与企业珍爱相同的营业,组建营销团队也难以填补这一天生缺陷,这家以C端流量为焦点能力的科技巨头无法随时洞察企业需求,并知悉这些需求的转变。

Greene在三年后去职,缘故原由众说纷纭,例如与谷歌CEO Pichai不合、例如她的转变触动了谷歌团体的内部利益,每一种说法中,都离不开她在任时代谷歌云营业的不尽如人意。她离任时,谷歌云在全球拥有约4%的市场份额。

谷歌逆境背后,是一众从To C互联网切入云盘算的企业的尴尬事态,他们不缺乏资金,亦不缺乏手艺,但缺少的是对企业级市场的明晰。这是一种难以逃离的先天缺陷,纵然不致命,却也一定会拖慢脚步。

来自Oracle的Thomas Kurian接替了Greene的位置。甫一上任,Kurian即注释了“客户第一”的态度。这位来自To B市场的新掌门,能否与谷歌根深蒂固的To C基因形成对冲,人们尚拭目以待。

03、Rackspace:规模陷阱

纵然避开了硬件头脑和To C头脑的误区,在云盘算的天下里,亦不乏失败者。

在云盘算焦点玩家的名单上,曾泛起过一家科技巨头之外的名字:Rackspace。

那也是在互联网刚刚兴起的时代,Rackspace从事的是一种比云盘算更早解决互联网IT需求的行业:服务器托管。与行业的亲热接触,使Rackspace保持着敏锐嗅觉,云盘算以并行弹性盘算这种更好的解决方案泛起伊始,Rackspace即迅速转型,在2007年推出了IaaS服务,也就是亚马逊和阿里云投入的云盘算偏向。

Rackspace曾被视为云盘算市场上最有潜力的黑马,这家小体量明星企业的成就曾有多彪悍?两个事例可以体现:

2010年,Rackspace团结NASA建立了OpenStack开源社区,为OpenStack提供了约莫一半的源代码。2013年,Openstack整体开源后,市场冒出了许多云盘算公司, IBM、思科、惠普、华为云、腾讯云等,均在底层接纳了这一框架。

Rackspace拥有比亚马逊更为强悍的性能,凭证那时的数据显示,在2010年左右,其云服务速率比亚马逊的弹性盘算系统快2.3倍。直到2014年,Rackspace在全球云盘算市场上还位居第三名。

这家明星企业也未曾陷入过To C陷阱,降生于企业服务的Rackspace对服务异常重视,甚至形成了名为“狂热支持”的怪异公司文化,不仅仅是7*24小时*365天的服务响应,更主要的是以手艺快速迭代来知足客户需求,可以同时基于Windows、Linux提供托管服务,也支持公有云、私有云和夹杂云的托管服务。

Rackspace的致命点是规模。

归根结底,这只是一家新兴的创业公司,而云盘算所需要的是超出想象的大规模投入。从2005年到2012年,Rackspace在云盘算领域的总投资约莫为10亿美元,这约莫是亚马逊一个季度的投入。2020年头,阿里云宣布将在未来三年在云盘算领域投入2000亿元人民币,约为280亿美元,这一行业耗资之巨,可见一斑。

从2014年起,Rackspace的排名逐年降低,留下一道令人叹息的曲线。

祛除险些是这个行业里小玩家的宿命。在云的市场中,不乏眼光不错的介入者,他们没有大企业主营营业的桎梏,往往加倍天真,更早地踏入了这条流向未来的河流。在全球市场、在中国市场,这样的介入者众众。

但云盘算从来不是一个容易的行业。正这样多从业者所说,这个市场需要投入的资金和刻意之大,远超许多人一最先的想象。那些眼光灼灼、体量较小的介入者,现在,都已在市场的边缘游走。

市场还在继续向头部企业靠拢,在最新的调研讲述中,归属于“Others”的云厂商份额还在延续萎缩。

2020年8月6日,历经私有化和收购后,Rackspace在纳斯达克二次上市,但它的身份已不再是云厂商,转而与亚马逊、微软等平台结盟,为企业提供基于AWS和Azure的附加服务,成为云生态中的另一种介入者。

即便云云,IPO当日,Racksapce亦开盘即破发,至今股价尚未跨越刊行价。对落寞的昔日明星,市场再次注释了态度。