您的位置:主页 > 公告动态 > 期货市场 > 期货市场

涨幅堪比特斯拉,比亚迪演出惊天大逆转

年终有多崎岖潦倒,比亚迪现在就有多风景。

7月13日,比亚迪市值突破2671亿元,逾越上汽团体成为A股市值最高的车企,今后,比亚迪市值延续爬升,现在已凌驾上汽团体约1300亿元人民币。相较三月最低点时,比亚迪港股、A股的股价离别翻了三倍、四倍——这一涨幅堪比特斯拉。

但仅在半年之前,比亚迪面对的情势还特别昏暗。二月,受疫情影响比亚迪汽车销量狂跌80%。四月宣布的2019年报显现,比亚迪净利润大降42%,这揭露出新动力补助退坡后比亚迪本身造血才能的不足。三月下旬,比亚迪股价已跌至冰点。

今时差别往日,现在的比亚迪显著又成为了市场骄子。

刺激市值走高主要要素是功绩的延续增进,10月29日晚,比亚迪交出了一份超越市场预期的Q3财报:

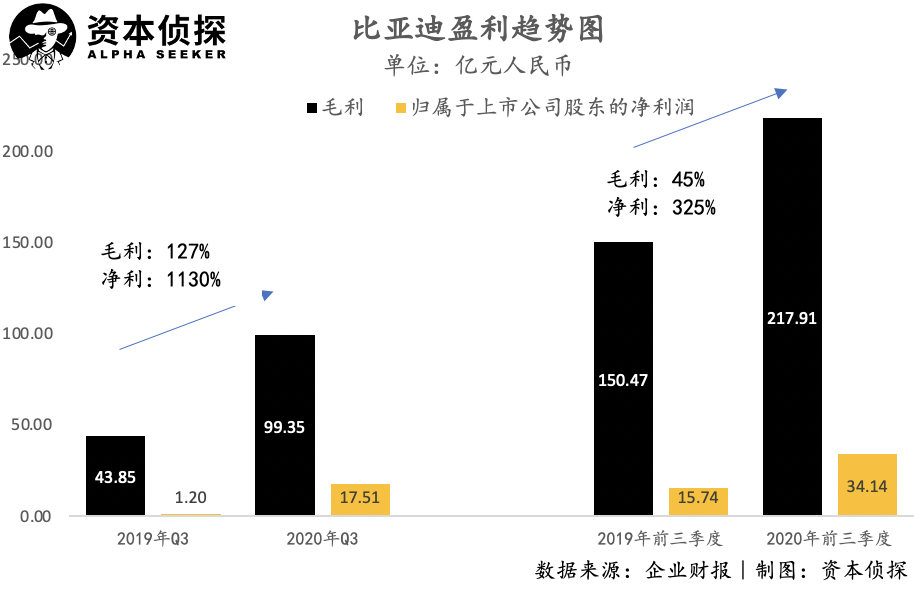

三季度,比亚迪完成营收445亿元人民币,同比增进40.72%;

完成归属于上市公司股东的净利润17.5亿元人民币,同比大涨1130%;

短短几个月,比亚迪演出惊天逆转,但在实在市场状况中,比亚迪面对的应战却照旧严重:动力电池市场,宁德时期仍稳坐头把交椅,对比亚迪的打击依旧存在;新动力汽车范畴,特斯拉的价钱屠刀依旧在毫不留情地收割市场。

强敌围绕,比亚迪作为传统新动力车企的代表,支撑其市值一起走高的中心究竟是什么?

政策向好,功绩翻身

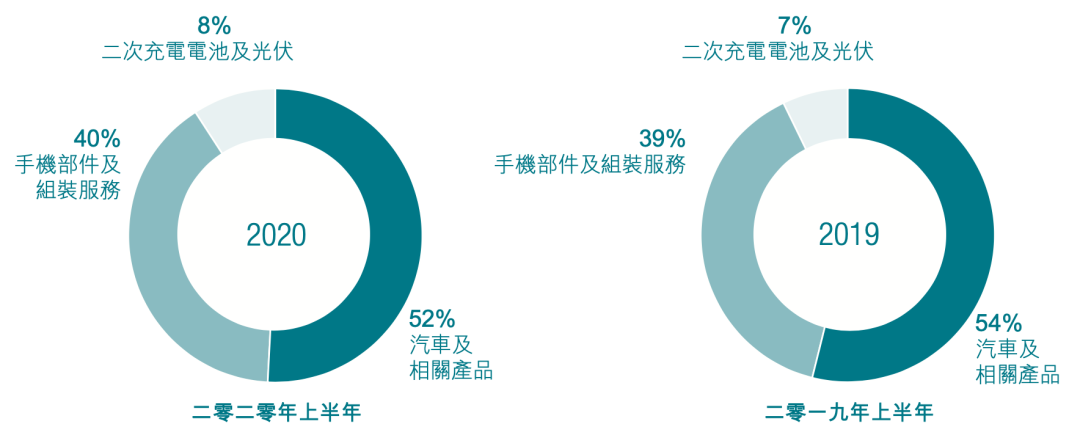

比亚迪在市场定位中一直是一家车企,但从营收构成来看,汽车营业现实上占比仅有约一半。

依据比亚迪2020年半年报,比亚迪汽车及相干产物营业仅占总营收的52%——这一数据比拟2019年同期略有下跌,也许应归咎于一季度疫情影响下车辆市场大疲软。另外,比亚迪营收中手机部件及组装效劳占比到达40%,一样是比亚迪的支柱营业之一,二次充电电池及光伏营业占比8%。

比亚迪营收构成,泉源:企业半年报

个中,汽车及相干产物虽然营收占比仅在50%摆布,但险些是支撑比亚迪市场代价的支柱。手机部件及组装效劳在营收上孝敬凸起,不过,由于代工营业毛利不高、设想空间较低,对比亚迪市值增进起到的作用有限。

二次充电电池是比亚迪起身的本行,个中动力电池营业更是市场关注核心,营收占比较小而计谋意义极高。光伏营业一样与动力相干,但比亚迪在光伏营业上表现平平,长久以来被视为拖累比亚迪功绩的存在。

三季报中,比亚迪并未细致表露各分部营业的状况,从团体表现上看,比亚迪营收、红利皆大幅增进。连系市场反应,功绩增进与比亚迪汽车销量走高有着密切关联。详细来看:

比亚迪三季度完成营收445亿元人民币,同比增进40.72%;前三季度完成营收1050亿元人民币,同比增进11.94%。

比亚迪三季度完成归属于上市公司股东的净利润17.5亿元人民币,同比增进1130%;前三季度完成归属于上市公司股东的净利润34.1亿元人民币,同比增进325%。

比亚迪不仅胜利在第三季度完成营收、红利大丰收,而且完整扭转了上半年疫情暗影中的功绩下滑趋向,带动了整年的功绩增进。

比亚迪此次财报数据中,最吸收眼球的是净利润凌驾11倍的夸大涨幅,净利润率也从0.38%提拔至3.93%。

利润的增进一部份来自于毛利率的提拔,与客岁同期比拟,比亚迪毛利率从13.9%提拔至22.3%。依据中报信息显现,比亚迪毛利率的优化一部份来自于手机部件及组装效劳运营效力的提拔。另外,连系市场信息推想,搭载了比亚迪新产物刀片电池的比亚迪汉系列在三季度正式上市,刀片电池本钱上的上风,也对毛利率的提拔有肯定主动孝敬。

另外,还须要指出的是,比亚迪红利才能的变化与政策风向也有着肯定关联。

客岁六月入手下手,新动力汽车补助新政正式入手下手实行,比拟于之前,新政补助金额几近腰斩,险些一切新动力车企都遭受了销量、营收、红利的下挫。比亚迪在2019年年报中提到,形成其整年净利润大降42%的缘由之一恰是行业及政策变化。

本年以来,为了提振市场,补助退坡延缓,新动力车市在一季度后显现出优越的增进趋向。政策利好也许是比亚迪能完成净利大涨的主要缘由。

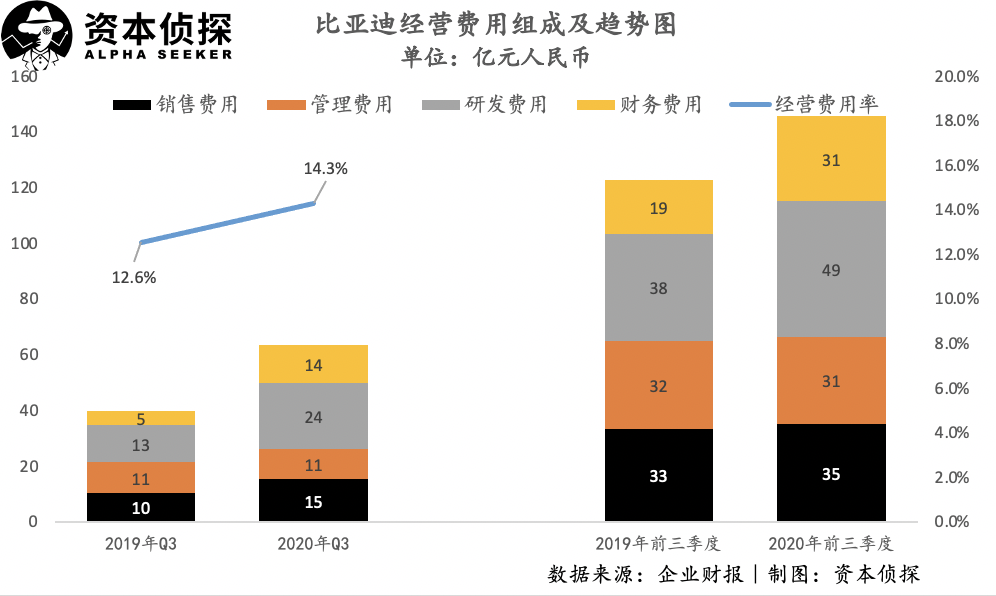

假如单从运营用度上看,比亚迪在三季度的运营用度率较客岁同期有小幅度增添,但团体用度掌握表现还算令人满意。

与功绩的大幅增进差别的是,比亚迪的资产构造相较客岁同期并未有显著改良。其资产负债率从68%稍微下落至66%,另有进一步优化空间。

而且,比亚迪长期以来被诟病的账上现金慌张的问题,好像也照旧存在。停止三季度末,比亚迪账面货币资金为132亿元人民币,流动资产算计1078亿元人民币,与其营收范围比拟,现金流状况确切有待进一步改良。

综合来看,比亚迪交出了一份优秀的三季度财报,而且增进趋向鄙人一季度也许还将延续:比亚迪示意,比亚迪汉和改款旗舰车型比亚迪唐已累计大批在手定单,估计将继承推动公司新动力汽车销量强劲增进,整年累计净利润估计为42-46亿元人民币,同比增进160.15% - 184.93%。

此份Q3财报宣布于10月29日盘后,在财报宣布之前,市场就表达出了充足的期待,比亚迪股价在当天再创新高,进一步坐稳了A股车企市值第一的宝座。

财报确切没有让人扫兴,不过,跳出政策利好、市场热度升温等大背景来看,比亚迪的表现与结果,真的值4300亿市值吗?

抨击新势力

7月13日是比亚迪市值超出上汽的日子,而就在一天之前,比亚迪汉系列车型正式上市。

比亚迪在近几月股价延续走高,与比亚迪汉的热销有着密切关联。其背地缘由在于,二十万元以上的新动力汽车市场,一直以来被特斯拉等新势力所操纵,而汉的热销意味着比亚迪突破了这一封锁线,展现出比亚迪在中高端市场的潜力与品牌溢价力。

比亚迪汉是本年新动力汽车赛道的黑马之一。本年5月,比亚迪官方宣布的汉车型定单数到达1.5万,到7月正式上市前,比亚迪官方泄漏的定单数目已积聚到3万个。

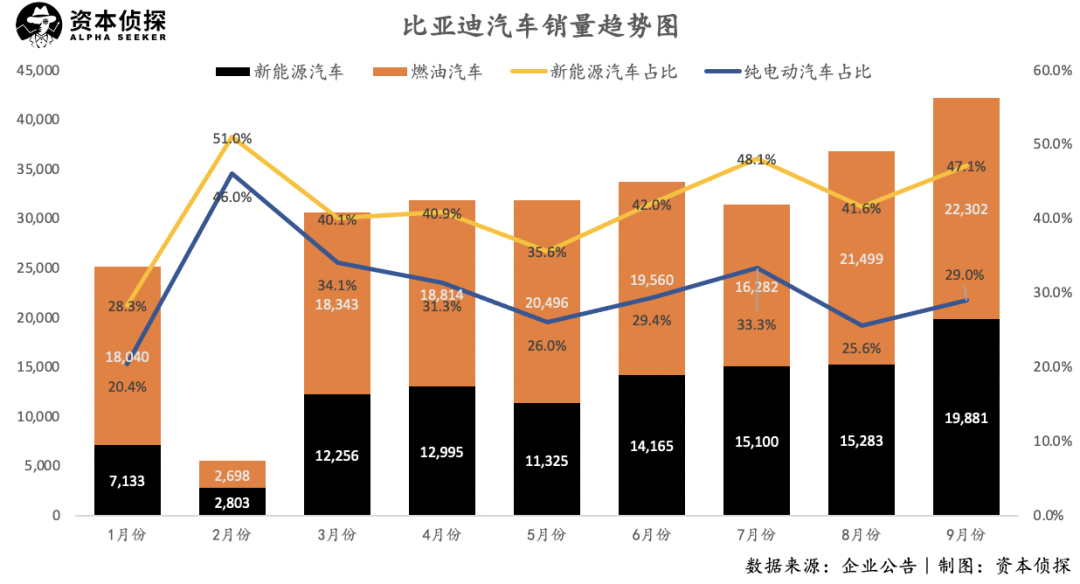

汉的胜利带动了比亚迪新动力汽车团体销量的上升,也为比亚迪带来了更高的市场关注度。一个让市场为之一振的音讯是,玄月,依据乘联会数据,新动力车市销量冠军由上汽通用五菱夺得,比亚迪次之,特斯拉中国屈居第三。特斯拉中国一连垄断新动力汽车销量冠军宝座的故事,被通用五菱和比亚迪两家传统自立品牌所闭幕。

但须要指出的是,比拟通用五菱和特斯拉都只要一款主卖车型(五菱宏光MINI EV、特斯拉Model 3),比亚迪的团体销量是靠旗下多系列车型配合撑起的。在9月新动力汽车零售销量TOP 10排行榜上,除了比亚迪汉EV,全新秦EV、比亚迪唐DM都榜上有名。

汉、秦、唐都归属于比亚迪王朝家属。比亚迪汽车产物线中,主要分为王朝家属和e系列,e系列全为纯电动车,王朝家属系列车型通经常使用纯电、混动、燃油多个版本。

现在,比亚迪在产物规划上主要以王朝系列为主,宋、秦、元三个系列订价较低,在6-18万元区间,唐、汉定在20万元以上。各个产物的版本数目不一,车型不一,宋的版本数目最多,这与宋处于紧凑型SUV这个最大的SUV细分市场有关,而从市场表现上看,秦、汉都是每个月新动力汽车零售销量TOP 10榜单的常客。

比拟之下,客岁3月宣布的e系列更精准定位于低端市场,官方指导价广泛在5-12万元摆布。

团体来看,在产物规划上,比亚迪采用的是矩阵化的打法,扩大市场掩盖广度。另外,从比亚迪宣布高端系列汉、唐,以及订价较低的e系列行动中可以视察到比亚迪当下的计谋思绪——稳固低端市场上风的同时,逐步向中高端市场切入。

e系列及王朝中的中低端系列,合作敌手主要来自传统车企,如对标对象之一广汽旗下的Aion S,订价14.68万,是近几月新动力市场热点车型。而当前比亚迪正重点推行的汉、唐系列,则须要直面与特斯拉Model 3以及国产造车新势力的厮杀。

汉就是一款对标特斯拉Model 3而生的车型,官方售价在23-28万元,与方才贬价后的Model 3处于统一价钱区间,与一样对标Model 3的小鹏P7也有着较强的合作关联。

从汽车机能方面斟酌,汉的工况续航里程在550km-605km,而特斯拉长续航版能到达668km的工况续航,小鹏P7超长续航智行版则能到达706km的续航,是现在国内续航最长的电动车。百公里加速度方面,汉EV三款车型的提速区间为3.9-7.9s,而特斯拉Model 3的3.4-5.6s,小鹏P7为4.3-6.7s。

汽车机能方面,特斯拉、比亚迪汉、小鹏P4的机能参数差异并不算大,比亚迪汉稍显减色,但在中国市场新动力车型中都处于第一梯队。

不过,在智能化历程上,比亚迪作为传统车企,与特斯拉、小鹏等新势力比拟另有差异。汉EV完成了L2级别的自动驾驶系统,但特斯拉完整自动驾驶FSD行将在岁尾推出,小鹏P7也已完成XPILOT 2.5 /3.0。

从品牌效应上斟酌,比亚迪在十余年耕作下,在中国市场有着较高的品牌知名度与承认度,这协助比亚迪新车型能在上市之初疾速翻开市场。然则,比亚迪也面对着品牌老化、抽象偏低端的问题,尤其是关于年轻一代消费者来讲,特斯拉的品牌吸收力远胜于比亚迪。

比拟竞品,汉的一大亮点在于其是首款搭载刀片电池的车型。这款由比亚迪在三月推出的电池,以高平安性作为卖点,而且支撑了汉较为可观的续航里程。

连系市场表现来看,比亚迪汉上市以后受到了市场的承认,相较同价位的国产新动力汽车获得了不错的结果,但还不足以与特斯拉Model 3相对抗。玄月份特斯拉Model 3在华销量排名第二(11,329辆),比亚迪汉EV位列第六(3624辆),而小鹏P7榜上无名。

这一合作款式下,特斯拉还在进一步抢占市场空间,十月,Model 3规范续航版已贬价至24.99万。在机能表现更佳、品牌效应更强的上风下,Model 3又再次拿起价钱屠刀收割市场。另外,跟着Model Y明年在中国市场正式托付,比亚迪的产物线上风还会被进一步消解。

但汉的结果肯定水平上证清楚明了比亚迪切入中高端市场的可行性。中国自立品牌,长期以来囿于低端市场,而比亚迪汉这肯定位中高端的车型,在与国产新势力的合作中并未落于下风。

除了切入中高端市场,与特斯拉、新势力们正面合作外,比亚迪的另一大生长趋向是“去燃油车化”。

从汽车销量构成来看,比亚迪新动力汽车占比正在不停增添,与燃油汽车销量的差异逐步消解。而且,比亚迪还并未摒弃“祛除燃油车”的野心。其在本年四月的投资者交换会上称,比亚迪第四代插电式夹杂动力系统DMi将成为其将来三年的中心手艺平台,估计在2021年比亚迪全系插混车上举行替换,将来比亚迪的燃油车会悉数转化为插混。

经由过程扩大产物线规划,以及用混动庖代燃油车,比亚迪正在All in新动力,且不停革新市场对传统品牌的固有印象,抢占底本属于特斯拉、国产新势力的用户群体。比亚迪汉是其转型中的主要一步,从资本市场反应来看,比亚迪的计谋已获得开端承认。

除了新动力汽车上的突破,支撑比亚迪市场预期的另一大缘由,是其曾阅历升沉的动力电池营业,在本年也有了回暖迹象。

团体合作力

比亚迪汉只所以能博得云云高的市场关注度,部份缘由在于这是比亚迪首款搭载刀片电池的车型。

刀片电池于本年3月推出,比亚迪对这款电池寄予厚望,王传福称:“比亚迪刀片电池要纠偏行业生长近况,同时将从新定义新动力汽车的平安,让新动力车走入良性生长的快车道,更主要的是,这将改变中国汽车企业在天下新动力范畴的角色与分工。”

另外,就刀片电池与宁德时期三元锂电池的平安性,两边还大打口水仗,频频公然举行“针刺试验”。这一系列噱头让刀片电池成为了本年动力电池市场最受注视的新产物之一。

一个利好比亚迪的趋向是,跟着三元锂电池在平安上的不稳定性逐步暴露,市场正表现出从三元锂电池向磷酸铁锂电池回归的趋向,而磷酸铁锂电池恰是比亚迪的上风范畴。同时克服了续航与平安问题的刀片电池,从机能上来看确切具有合作力。

从本钱方面斟酌,刀片电池引发投资者兴致的缘由在于其本钱上风有助于改良毛利率,而且,比亚迪刀片电池已入手下手向外供货,且极有大概拿下来自戴姆勒的定单,这将协助比亚迪释放出更大的商业代价。

可以视察到,在刀片电池推出后,动力电池营业又一次成为了比亚迪市场代价爬升的引擎。

动力电池曾经是比亚迪新动力营业的魂魄。王传福一度以为,新动力车最中心的手艺是动力电池,而可以让比亚迪新动力车在市场上坚持抢先上风的最中心症结,就是要守住动力电池极高的手艺和工艺门坎。因而,比亚迪作为国内最早自立研发及生产动力电池的企业,却仅垂直供给给自家新动力汽车,这协助比亚迪在初期竖立起了营业壁垒,但也让比亚迪错过了动力电池高速增进的市场先机。

进入到2017年,这类局势被完全突破。在国产动力电池鲜有敌手的状况下,半路杀出来一个宁德时期,将比亚迪扳下了市场份额第一的宝座。2017年,宁德时期的装车量为10.4 GWH,初次反超比亚迪,成为动力电池市场的出货量第一的电池商。宁德时期代表的三元锂电池因能量密度更大,成为市场骄子,而比亚迪代表的磷酸铁锂电池被逐步扬弃。

本年市场风向的改变,让比亚迪又获得了借刀片电池扳回一城的契机。且吸取了经验的比亚迪,近来两年已勤奋尝试变得越发“开放”。

不过,单看动力电池市场,但受限于垂直供给系统所带来的产能限定以及外部合作环境的今是昨非,比亚迪对外供给方面依然没有获得显著的突破,与宁德时期的市场占有率另有较大差异。但比亚迪在动力电池上的突破,在提拔比亚迪新动力汽车远景与市场代价上有着不俗的孝敬。

因而,从营收及红利来讲,动力电池当前带来的孝敬有限,但电池营业与新动力汽车营业的协同效应显著,对公司估值的提拔有着不可低估的作用。

新动力汽车与动力电池,是市场对比亚迪的主要认知,也是比亚迪代价增进的动力引擎。但值得注意的是,比亚迪营收、红利的增进并不能与新动力营业的表现划上等号。

比亚迪各项营业中,手机部件及组装效劳的主要性也许长期以来被忽视,现实上,这部份营业营收占比高达40%,是比亚迪生长稳定性的保证。

连系比亚迪本年的功绩表现视察,上半年中,汽车营业整体显现下落趋向,而手机部件及组装营业的营收与客岁同期持平。而且,受益于大客户份额提拔、高端智能产物出货量增添、玻璃及陶瓷产物出货量翻倍等利好要素,手机部件及组装营业的红利才能改良,带动了比亚迪Q2团体毛利率环比上升2.87%至20.53%。

从这一数据可以看出,上半年比亚迪能在汽车营业受疫情打击的状况下保持营收范围,并在二季度完成了同比119.88%的归母净利润增进,个中手机部件及组装营业功不可没。

除了上述几个中心营业外,比亚迪另有着多重身份:

比亚迪半导体有限公司5月、6月两度融资,估值已达102亿美圆,已启动分拆上市设计。

日前,比亚迪推出全国产笔记本,从电子设备代工厂商晋升为终端厂商。

从2007年入手下手进军光伏营业,本年以来还在经由过程入股相干企业举行加码。

云轨营业对标中国中车,上半年位于重庆璧山及深圳坪山两大项目获得了主动希望。

上半年,比亚迪疫情时期疾速整合资本援产口罩,敏捷成为环球最大的口罩生产商。

很少有企业能像比亚迪一样,横跨诸多范畴,营业线云云庞杂。比亚迪不停扩大营业广度的打法,确切协助其讲出了很多新故事,在疏散风险、寻觅新增进点上的立场异常主动。而且,这也充足印证了比亚迪壮大的供给链才能。

然则,同时运营诸多营业,异常磨练比亚迪的整合、均衡资本的才能。从现实表现来讲,比亚迪的部份营业一直在拖累团体功绩。

如光伏营业,在财报中比亚迪将光伏营业与电池营业兼并,不表露详细营收数字,现实上其延续吃亏已成为了不争的现实;关于云轨营业,比亚迪在衡阳的项目曾开工后被发改委叫停,这项须要在前期巨资投入的营业有着极强的不确定性;另外,关于比亚迪最新推出的笔记本,其要与苹果、遐想、华为等已竖立起品牌认知度的厂商合作,合作压力不小。

从电池到代工到造车,再到云云庞杂渊博的营业范围,比亚迪确切可谓传奇。比亚迪不乏支撑者,如巴菲特就是比亚迪的忠厚拥趸,现在,在阅历了近十年的市值安稳期后,比亚迪终究腾飞。

然则其诸多营业同步推动的过程当中,相干才能维度照旧存在缺失,营收主要依靠汽车营业与手机代工营业,个中手机代工营业毛利率较低,且对估值的孝敬有限。其余光伏营业、半导体营业、云轨营业等,比亚迪作为跨界者扎根不深,与赛道内资深玩家比拟合作力不足,而这几个赛道正好都具有投入庞大、报答周期较长,且受政策影响不确定性极高的特性。

水面之下的冰山值得注意,除汽车相干营业以外,比亚迪诸多高投入、长周期的干线营业,一直在摊薄汽车营业发生的代价。

单从比亚迪的新动力营业上斟酌,本年以来从动力电池、新动力汽车、品牌抽象等多方面,比亚迪都向前迈进了一大步——对国产新势力、尤其是产物类似度极高的小鹏而言,来自传统车企比亚迪的抨击不容小觑。

然则比亚迪所体现出的前瞻性照旧落后于新势力,在智能化、互联网化上的手艺希望并不凸起。当汽车“四化”革新更进一步时,比亚迪比拟新势力的劣势会越发显著,这也将限定比亚迪进一步向更高端的市场探究。

现在,比亚迪经由过程汉从低端市场转型,但汉、唐两个高端系列车型的价钱只是与特斯拉Model 3——其产物线中最平价的车型相称。假如比亚迪想要完成向新势力的抨击,进一步生长高端线是必要的一步,而长久以来的品牌抽象限定下,比亚迪想要向30万元以上、以至是价钱更高的奢华市场切入存在难度。

无论如何,比亚迪的表现给了本年备受压力的传统车企一些自信心,但头顶“中国市值第一车企”的名号,比亚迪须要越发岑寂——无论是比亚迪照样国产造车新势力,要追逐特斯拉照样一条漫冗长路。