您的位置:主页 > 公告动态 > 期货市场 > 期货市场

40 岁他们没被裁人,还做了一家 700 亿美圆公司

你大概没听说过 Snowflake,但它创下了软件公司史上最大范围 IPO 记载。

近年来错失了科技股的巴菲特,决议「改过自新」。先是在 2016 年重仓了他之前「看不懂」的苹果,后者在本年突破了两万亿美圆的市值。

此次,尝到极大甜头的他,把名字写到了一家云效劳商的招股书上。这家上市公司是在硅谷大热的 Snowflake。

这家公司终究有什么魔力,让 1956 年福特 IPO 以后就再也没介入过新股出售的巴菲特,破了戒?

囊括美股的「雪花」

美国时候 9 月 16 日,Snowflake 在纽交所上市,发行价由最入手下手的 75-85 美圆上调到 120 美圆,收盘直接抵达 245 美圆,1 分钟狂涨至 300 美圆触发熔断。当日收盘价 254 美圆,比 IPO 订价翻了一倍有余。

Snowflake 市值因而到达 707 亿美圆,创软件公司史上最大范围 IPO 记载,现在来看,也是本年美股市场最大的 IPO。

巴菲特前后投了 5.7 亿美圆。伯克希尔(巴菲特 1956 年竖立的贸易公司)合计持有凌驾 700 万股,Snowflake 上市后,伯克希尔在其流畅中的 A 级普通股中持股比例约为 19%。

Snowflake 股价涨势凌厉,股神再次赚得盆满钵满。多年来见证了科技行业的爆炸性增进,巴菲特也许不会再放过任何一个投资潜伏科技明星的机会了。

Snowflake 是做什么的?

疫情时期,实体经济重挫,而和「云」相干的营业却逆势增进。Snowflake 做的也是「云」这门买卖。只不过和亚马逊、微软、谷歌这些巨子供应的效劳比拟,它直接在这三家的效劳上搭建了一个「平台」,也就是所谓的「云中云」。

云盘算公司平常供应三种效劳,分别是基本设施即效劳(IaaS)、平台即效劳(PaaS)和软件即效劳(SaaS)。IaaS 可以简朴理解为虚拟机、效劳器等,PaaS 是 Web 效劳器、数据库等,SaaS 则是「开箱即用」的软件。

而 Snowflake 供应的是数据仓库即效劳(DWaaS),有 DWaaS,企业客户无需在前期费钱竖立一个内部的数据仓库,也没必要分外的设置和保护,即是说把这些庞杂的布置和运算都「外包」给了云效劳供应商。

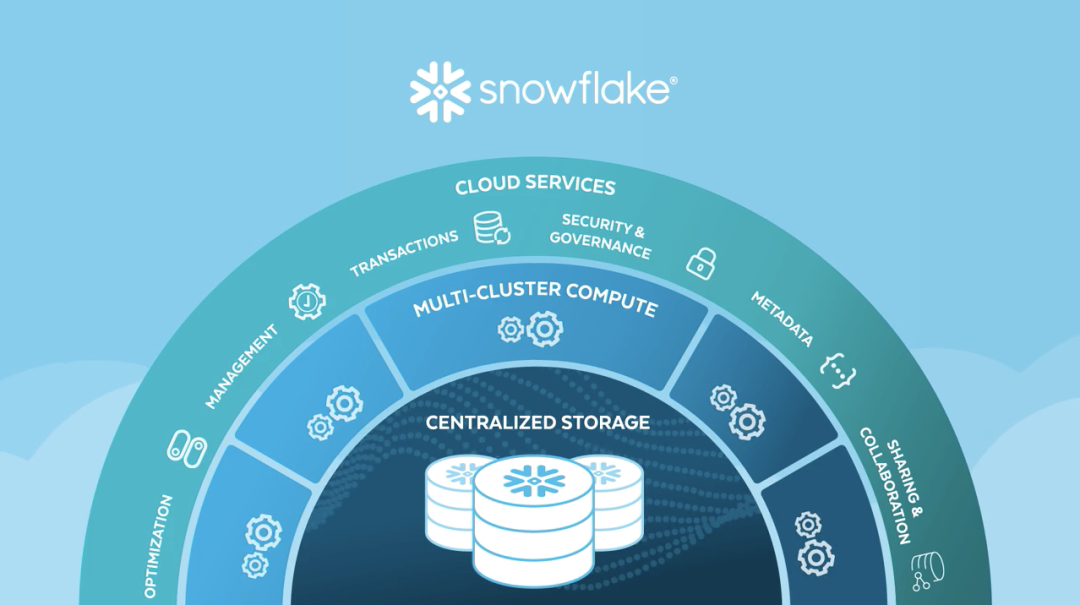

Snowflake 效劳引见图|Snowflake

简单来讲,Snowflake 就像是一个能连通各家云平台的数据工场,把企业发生的诸如营销、财务、供应链等数据举行运算、剖析,加工后再送到客户手里。

但三大主流云盘算效劳商也都供应数据仓库效劳。比方,亚马逊有 Redshift,谷歌有 BigQuery,微软有 Azure SQL Data Warehouse。但 Snowflake 的个中一个上风就在于它同时支撑 AWS、Azure 和 Google Cloud Platform,不管客户用的是哪一家的效劳,都能接入 Snowflake,没必要忧郁被「强买强卖」——比方你想用 Redshift 就只能同时用亚马逊的 AWS。如许,企业就可以依据本身的预算和需求,设想出更低本钱的购置计划。

这里我们不难看出,Snowflake 充任的是一个转销商(reseller)的角色,也因而成了「云中立」的平台。

更主要的,Snowflake 这类无缝衔接多个云的才能,处置惩罚了行业中辣手的数据孤岛和数据治理问题,客户可以自在地整合及询问数据。

特别关于构造架构大,部门冗杂的大企业来讲,它们每每运用的是夹杂云(Hybrid Cloud),而 Snowflake 圆满兼容,这可以帮客户极大下降治理多个云的庞杂性,Snowflake 把这些数据集合到一同,企业在以后的挪用和处置惩罚上天然越发高效。

IT 效劳公司 Okta 的 CEO Todd McKinnon 说出了公司挑选 Snowflake 的来由:一是本钱更低;二是更随意马虎迸发包容才能(burst capacity);三是更随意马虎挪用数据,和在内部构造间同享数据。

更具设想空间的,Snowflake 的一切客户都可以在对方客户许可的前提下同享任安在 Snowflake 平台上的数据。

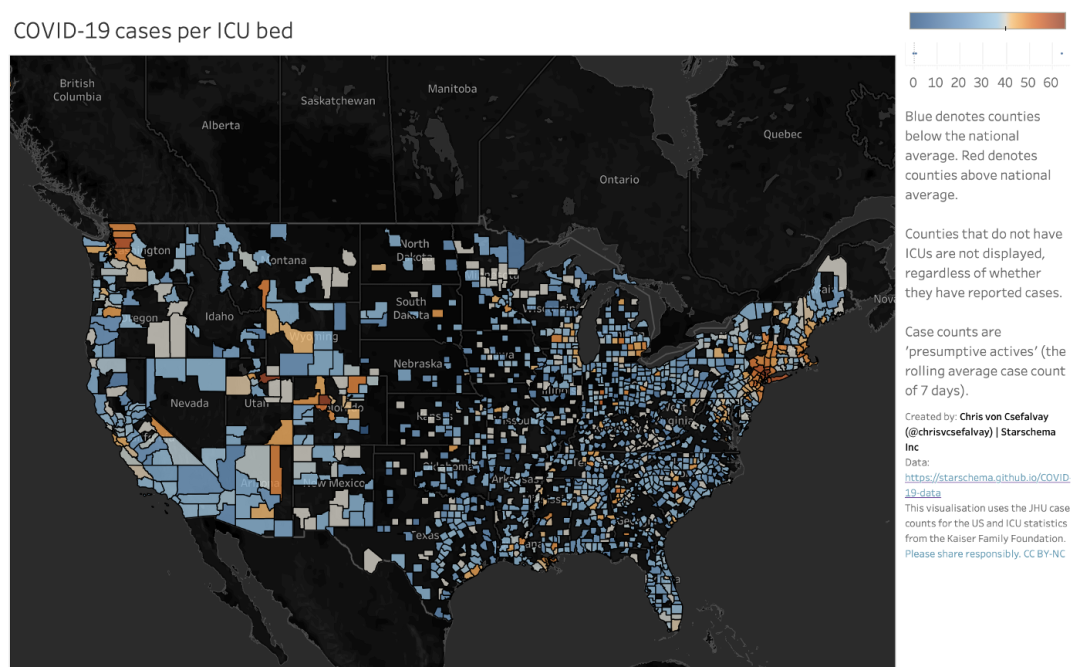

大数据助力疫情研讨|Starschema

比方 COVID-19 时期,汇集疫情数据的 Starschema 就同享了数据,被 Snowflake 的 2000 多个客户实时挪用。同时,其他机构的数据也分享给了 Starschema。这类协同,极大提高了研讨人员的整合和剖析数据的效力。

比 Zoom 还亮眼

Snowflake 是一家「非典型」硅谷公司。

2012 年,Snowflake 由两名前甲骨文手艺专家和一名数据公司的创始人配合建立。和硅谷「英雄出少年」的传奇不一样,这群创始人之前均有过 20 年摆布的工作经验,现在从中心治理层到董事会,都是岁数均匀五六十岁摆布的「银发一族」。

更有意义的是,和硅谷「创始人至上」的文明差别,Snowflake 的三位创始人都没有担负过 CEO,以至连 CEO 都换了三轮。2019 年,公司找来了 Frank Slootman 担负 CEO。这位业内屡创记载的传奇经理人,曾在 6 年内将 ServiceNow,从 7500 万美圆的年收入提到了 15 亿美圆。在谁来治理公司这件事上,Snowflake 好像比谁都更讲「谁行谁上」的准绳。

在手艺沉淀,和治理层的得力领导下,停止本年 7 月,Snowflake 拿下了 3117 个企业客户,包含财产 10 强中的 7 家和财产 500 强中的 146 家。客岁同一时候,其客户数目还只有 1547 个。

停止客岁 1 月尾的财年里,Snowflake 的营收还不到 1 亿美圆,而到了本年上半年就暴增至 2.42 亿美圆,同比翻了一倍多。剖析人士以为,该公司本年的营收估计将凌驾 5 亿美圆。这家公司在上一财年完成了极高的收入增速(173%),近来一个季度也到达 121%,这比硅谷新贵 Zoom 的数据还美丽。

依据 Crunchbase 供应的数据,现在市面上 36 家 SaaS 企业的净保存率中位数是 104%,惊人的是,Snowflake 的净保存率到达了惊人的 158%,也就是说同一个客户本年度付出的钱比上年度多了 58%。从这个方面权衡的话,Snowflake 的表现也要比 Zoom、Slack 都好。

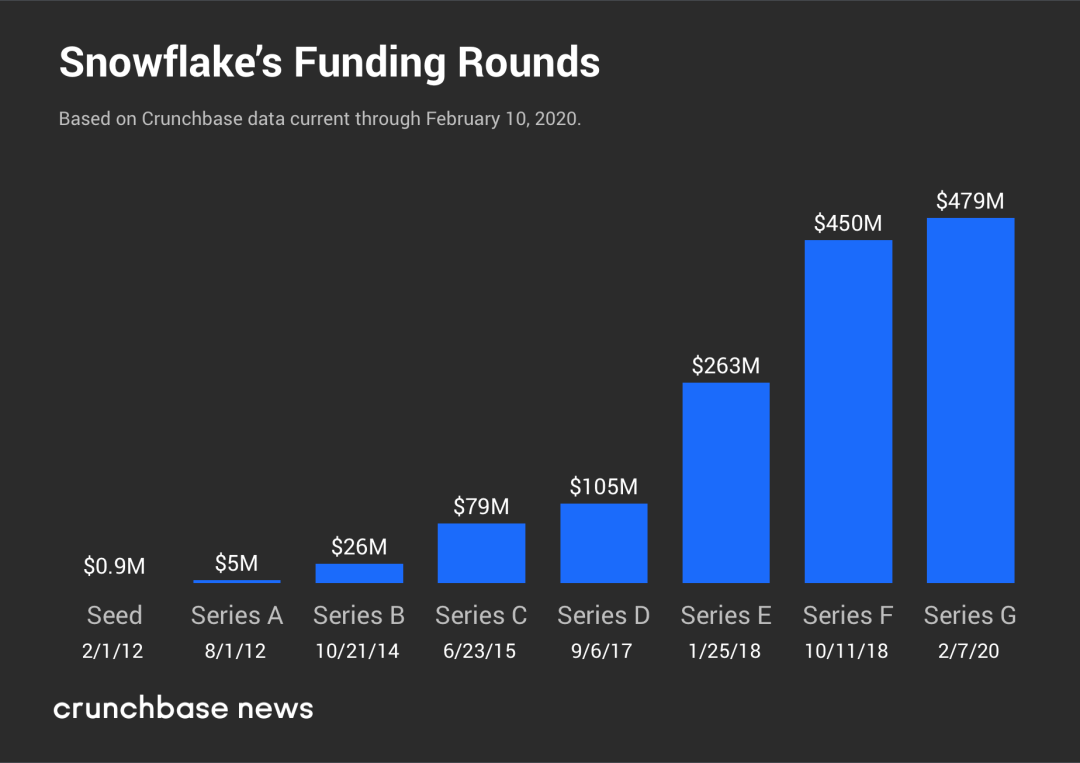

Snowflake 八年融资路|Crunchbase

云云亮眼的结果,让 Snowflake 成了 SaaS 赛道里的头部玩家,更让宣称「不懂科技股」的巴菲特不由得破了戒。

应「云」而生

在全部盘算机行业里,云盘算是个中生长最快、范围最大、最具生机的市场,SaaS 范畴被以为具有庞大的生长前景。IDC 估计,潜伏的市场范围在 2020 年能到达 560 亿美圆,2023 年将扩增至 840 亿美圆。可以说,Snowflake 所处的「赛道」异常好。

有意义的是,Snowflake 的野心还不止于此。它在招股书里给本身定的市场范围不是落在数据仓库,而是云端数据平台(cloud data platform),后者在 2020 年客户共支出了 810 亿美圆。

突破数据孤岛,让协同方的数据流畅,无疑是个性感的故事。而做到「云中立」,则使得企业客户没必要被单个云效劳商套牢,客户没必要把鸡蛋都放在同一个篮子里。

但 Snowflake 的营业并非没有局限性。它的短板一样是由于转销商的角色。毕竟,Snowflake 的效劳是构建于亚马逊、微软和谷歌几家云巨子的存储和基本设施之上的,轻则被限制住利润程度,重则被这些巨子吃掉。

在招股书中,Snowflake 提到,它依托亚马逊来运转其大部分基本架构,并许诺在将来五年内斥资 12 亿美圆在 AWS 的手艺上。但同时,AWS 过去几年中一直在鼎力大举投资数据仓库效劳 Redshift。

就像一名 Gartner 研讨员所说,「Snowflake 的独特征不会延续太久。合作对手,特别是大型公有云供应商,一直在增添合作产物,以至涉足了多云。」别的,一些新兴的创业公司也已经在供应更廉价、更天真的「开源」替代品,比方 ClickHouse,一个由一家叫 Altinity 的创业公司贩卖的数据治理体系。

可以说,Snowflake 面对的是「前有猛虎,后有追兵」的情势。

假如 Snowflake 能实时凿出一条充足深的护城河,那就会有一个新故事|视觉中国

但股神巴菲特明显不会随意马虎看走眼。在他的投资理念里,「是不是具有中心护城河」是最基本的准绳。在这条准绳里,包含了「是不是有收集效应」这一点。

什么是收集效应?假如产物或效劳的代价跟着客户人数的增添而增添,那末企业就可以够受益于收集效应。收集效应是最难被撼动的护城河壁垒。

Snowflake 在三大巨子的「云」上再搭一个「云」,对客户来讲,更低本钱,更方便,更自在;而它也成为了一个中立的「平台」,平台的特征自带正向反应链:客户越多,运用它的效劳越多,这些客户就可以给 Snowflake 更多的反应;这些反应让 Snowflake 可以供应更好的效劳。

除了口碑的收集效应以外,Snowflake 底下差别企业互通数据的设想空间太大了。

而一旦这些数据经由互通和融会,制造了庞大的贸易和社会代价,那这条护城河就很难再被合作对手突破,由于积聚客户和造就客户习气的历程异常冗长。