您的位置:主页 > 公告动态 > 期货市场 > 期货市场

半年吃亏1.31亿元,都会美人追求转型可否迎来第

突如其来的疫情黑天鹅,让中国零售行业团体遇冷,增进一度堕入阻滞。关于业务形式重要面向线下门店的内衣企业来讲,更是遭遇了亘古未有的危急。

本年7月初,有着“中国版维密”之称的都会美人被爆出封闭90%门店的音讯,一度登上收集热搜。随后,都会美人官方宣告通告,称受疫情影响封闭了部份门店,停止5月,全国近6000家门店已基础恢复业务。

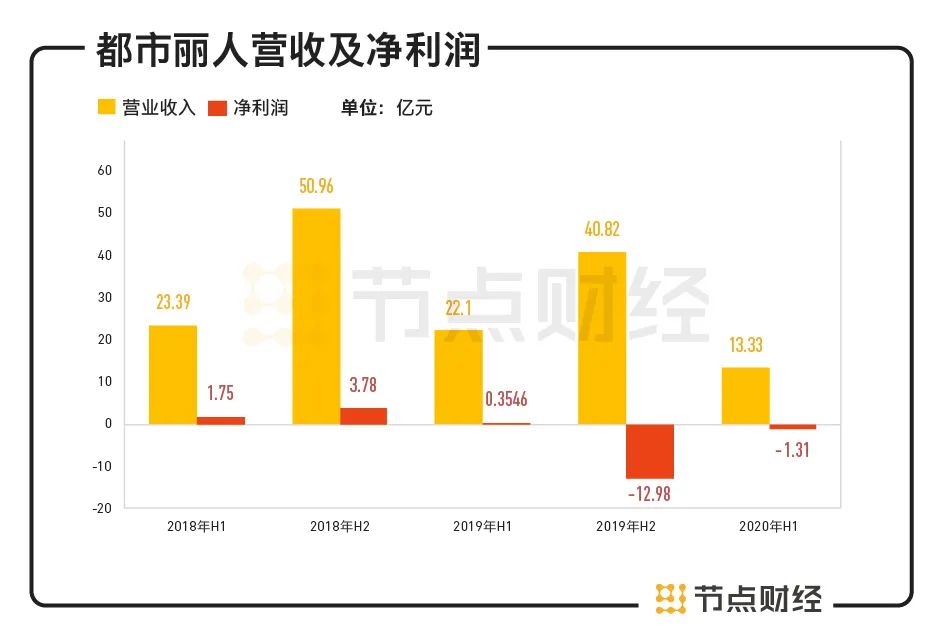

近日,都会美人披露了2020年中报。报告展现,公司上半年的营收为13.33亿元人民币,同比下落39.71%;运营吃亏1.09亿元人民币,净吃亏1.31亿元人民币。

只管“关店风云”终究被证实为一场闹剧,但透过本次半年报可以看出,恢复业务不意味着恢复了营收,都会美人多项财务指标不容乐观,公司在2020年上半年并不好过。而放眼近年来的功绩表现,其增进逆境实在早已展现。

作为中国最早的内衣品牌上市公司,都会美人曾雄踞行业第一的宝座。但是伴随着上市以后的猖獗扩大,公司门店数目陡增,由此也形成了治理失控。另一方面,由于内衣市场的花费偏好逐步发作改变,曾“轻研发、样式多、价钱低”的运营思绪难以为继,库存成为都会美人最大的痛点。

为了处置惩罚功绩延续下滑的问题,都会美人从2019年入手下手推出转型设想,产物定位从快时髦性感转至有用、功用、温馨、康健和高性价比。除此之外,公司还在渠道、供应链等多维度发力,试图完成公司董事长郑耀南口中的“二次创业”。

那末,都会美人可否真正完成转型突围,再次回归增进轨道?我们且从其2020年中报中一窥终究。

/01/

都会美人不再“优美”

依据国家统计局最新数据,2020年1-7月份,全国社会花费品零售总额同比下落9.9%至204459亿元,个中纺织服装类零售总额同比下落17.5%至5959亿元。

从都会美人8月28日宣告的半年报来看,其运营状况与全部纺织服装行业千篇一律。财报展现,公司上半年完成业务收入13.33亿元,较同期下落39.71%;完成净吃亏1.31亿元,而去年同期,公司运营利润为4300.5万元。

数据泉源:财报

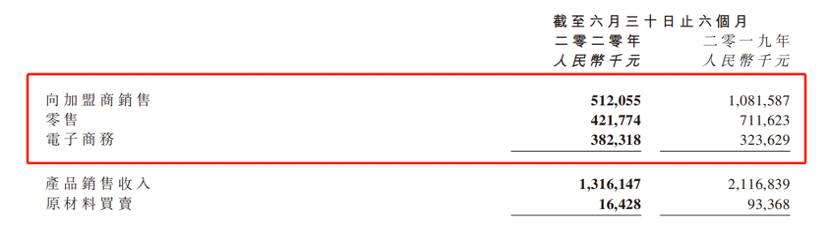

按差别贩卖渠道离别,2020年上半年,公司加盟、零售、原材料贩卖收入离别由去年同期的10.82亿元、7.12亿元、9337万元降至5.12亿元、4.22亿元和1643万元,降幅离别达到了52.7%、40.7%、和82.4%。

值得一提的是,在上半年功绩广泛承压的状况下,公司仅电商业务表现较好且完成了正增进。该板块收入由去年同期的3.24亿元增进至3.82亿元,同比提升了14.6%。都会美人方面示意,疫情之下公司升级了贩卖渠道,推动线上新零售的生长。

数据泉源:财报

总的来讲,阅历了严寒的H1以后,都会美人迎来了近年来最差成绩单。公司示意,受新冠肺炎疫情影响,团体及加盟商的大部份门店遭遇打击,对运营表现形成严重影响。

但是,疫情的涌现并不是都会美人功绩下滑的唯一缘由。

材料展现,从2011年起,都会美人净利润延续飙升,至2015年达到了5.40亿元的汗青最高值。但是从2016年入手下手,公司净利润涌现上市后的初次下滑,昔时公司完成净利润2.42亿元,跌幅凌驾50%。

到了2019年,都会美人更是涌现了上市后的初次吃亏。数据展现,公司2019年净吃亏为12.98亿元,同比下落443.4%,门店数目从7305家削减至5970家。2020年6月末,公司算计门店数目5457家、较年终削减了8.6%。

作为可选花费板块,受近年来宏观经济增速下行影响,内衣企业功绩下滑几乎是行业常态。不仅是都会美人,喜爱股分、安莉芬控股等国内内衣上市企业的功绩均有下滑;在国外,以“性感美人”为标签的国际着名内衣品牌维密英国则在本年5月方才宣告破产。

有业内人士示意,内衣市场的花费偏好由着重男性视角的“性感”逐步转向“温馨度”,女性群体对内衣花费认识的改变以及购置渠道的多元化,使得都会美人等传统内衣企业面对诸多应战,而新冠疫情的倏忽来袭,更是加重了其运营逆境。

都会美人早在2019年年报中就提到,加盟商的零售和补货才能良莠不齐,以往专注快时髦性感的产物计谋已不能满足大部份女性花费者对有用、功用和性价比的寻求,门店的生产力和盈余才能遭到不利影响,致使加盟商的财务状况转弱。

从近一年来的计划和行动看,都会美人试图经由过程推动各项转型来走出逆境,但一向以来的门店扩大让其饱受存货之苦。透过H1财报可见,高存货依然是公司行进路上的绊脚石。

/02/

难以处置惩罚的库存之殇

2015年,在港交所上市一年的都会美人提出“万店设想”。在当时,都会美人门店几乎在街头巷尾随处可见,最高时代数目一度凌驾8000家,在全国的市场占有率靠近20%。

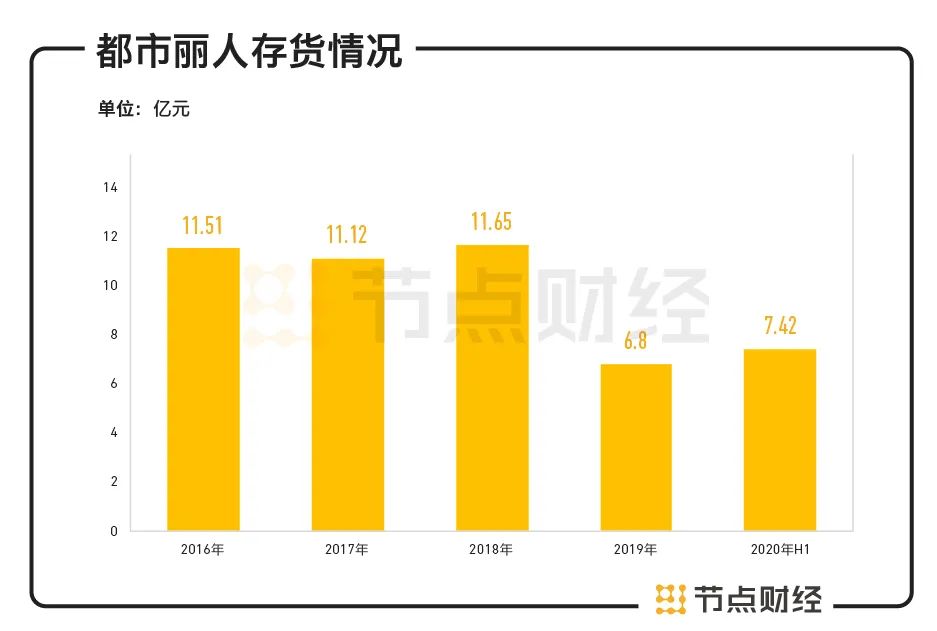

但很快,都会美人就体味到了猖獗扩大带来的痛楚。2016年财报展现,公司存货激增至11.51亿元,同比增进43.77%,占昔时总资产的30%摆布,其均匀存货周转期也由2015年的92天骤升至142天。

存货增加明显与公司的激进线路有着直接联络,自觉开店形成经销商贩卖难题,新款进货需求逐步削减;另一方面,由于历久专注于快时髦性感产物,都会美人产物端逐步与市场脱轨,形成公司近年来一向面对着产物积存。

数据展现,2016-2019年,都会美人的存货离别为11.51亿元、11.12亿元、11.65亿元、6.8亿元。最新的半年报数据展现,公司2020年上半年存货为7.42亿元,较去年底上升了9.1%。

数据泉源:财报

透过财报可见,公司2019年存货为6.80亿元,较2018年的11.65亿元下落了41.6%,这是由于公司在昔时一次性计提了7.38亿元旧存货,同时公司还一次性宽免加盟商约3.95亿元的应收账款,封闭吃亏商号一次性计提5177.6万元。以上种种,直接致使了公司归母净利润大幅下落。

大规模的计提吃亏减值背地,是都会美人近年来的运营逆境,而为了进步周转,都会美人近一年间推出了较大幅度的折扣运动,竭尽全力地鼎力大举清仓。

都会美人在通告中提到,为了疾速处置惩罚存货问题,公司不惜按分量(约0.5折)将2017年及之前推出的存货出售给东南亚区域生长中国家。都会美人示意,将来将经由过程种种贩卖及分销渠道供应合理折扣,而且疾速开设凌驾100间工场折扣店。

另外,本年“6·18”电商节,都会美人在天猫商城、京东等电商平台推出了大批折扣商品。在电商节以后,其又在天猫旗舰店开启了6周年庆,一样推出了超低折扣。材料展现,仅“6·18”电商节时期,公司在京东平台全品类销量同比增进150%,在天猫商城全品类销量同比增进81.16%。

不计吃亏来排除运营弊病,这充足表明都会美人勇士断腕的决计。但公司急切将把库存变成收入,频仍的促销和大幅度的贬价也必将会给品牌抽象带来难以挽回的丧失。事实上,与都会美人有着类似遭遇的达芙妮,就曾以促销打折的体式格局来处置惩罚库存积存问题,但终究致使抽象受损,反而进一步紧缩了利润。

8月25日晚,达芙妮宣告的半年报展现,公司2020年上半年业务额同比削减85%至2.12亿港元,净吃亏1.41亿港元。同时,达芙妮宣告将完全退出中高档品牌的实体零售业务,一代鞋王就此殒落。

/03/

被动转型,怎样突围?

从2019年起,都会美人开启了转型之路。除了尽力地打折清算库存,公司经由过程调解治理与品牌计谋来完成更深度的破局尝试。

在产物定位上,都会美人脱下了“性感外套”,革新品牌生长方向;在渠道上,加大了对电商渠道和腾讯小程序的投资,完成全渠道营销;在门店方面,开设或翻新第七代门店的革新延续睁开等等。

综合以上可以看到,都会美人从产物、渠道、供应链等多维度发力,专注于修建本身中间竞争力,公司创始人、董事长郑耀南以至以“二次创业”来定义此次的转型突围。但与此同时,外界也入手下手有越来越多的质疑之声。

一方面,都会美人将协作7年之久,且一向走“性感”线路的代言人林志玲更换为90后女演员关晓彤,推出“做本身的偶像”为主题的年轻化线路的新商业广告,以及设想和推行新品。公司示意,这是“以更青春活力的身份和立场,去拥抱现代年轻人”。

但是,从“公民女神”到“公民闺女”,抽象代言人的改变事实上也暴露出都会美人品牌市场的转型逆境。公司近年来的品牌计谋摇摆不定,一向未能找到本身的定位,从最初的高性价比到厥后的快时髦性感,再到现在回归温馨性价比,也意味着其对全部内衣市场的把控力已逐步下降。

另一方面,都会美人加大了在淘宝、京东等电商渠道以及腾讯小程序方面的投入,完成全渠道营销,而且还增加了会员治理,数字化重构会员系统。公司示意,借助数据剖析发掘整合,剖析花费者画像,天真协同线上、线下,可以打造以花费者为中间的全渠道闭环,用数据指导各渠道库存优化组合和分配。

但这类转型步伐更多的是在填补过去几年落伍的生长短板,对将来打破的意义并不是很大。公司因过分倚重线下贩卖渠道而错过了电商生长的盈余期,现在加大对线上渠道的投资,更像是一种计谋短视下的“后知后觉”。

达芙妮撤柜、维密破产,一样堕入生长逆境的都会美人可否经由过程品牌和数字化的转型破圈胜利?我们且拭目以待。

下一篇:美团:腾讯不疼,阿里不爱