您的位置:主页 > 公告动态 > 期货市场 > 期货市场

大疆不是“小米”

将来 10 年,智能硬件范畴里存在异常多时机。——雷军

尽人皆知,智能手机作为一项早中期投资标的,已成时过境迁。

但上面雷军那句话依然有用,看上去,风口就在人工智能 (AI)、物联网 (IoT) 和 5G 的交织间。

在这篇文章中,虎嗅经由历程早前最受资本追捧的两家智能硬件独角兽企业:大疆与优必选,剖析现在中国智能硬件的处境。(大疆在 2006 年竖立,迄今已凌驾十年,从严厉定义来讲不算独角兽,但由于大疆的航拍机在 2013 年才入手下手被广泛报导,所以不少人仍视之为典范的中国独角兽公司。)

先抛出我们的结论:大疆或优必选,都不是“小米”,市场空间是最大应战。

两家公司的硬气力

智能硬件企业是不是优良,相比起人工智能企业来讲,更轻易被考证。

不过,没有投资人会疑心大疆的手艺水平,他们是少数被视为手艺上能抢先环球的中国科技公司,而优必选也屡次在春晚上展现了炫酷的人型机器人手艺,得到了不少金主的承认。

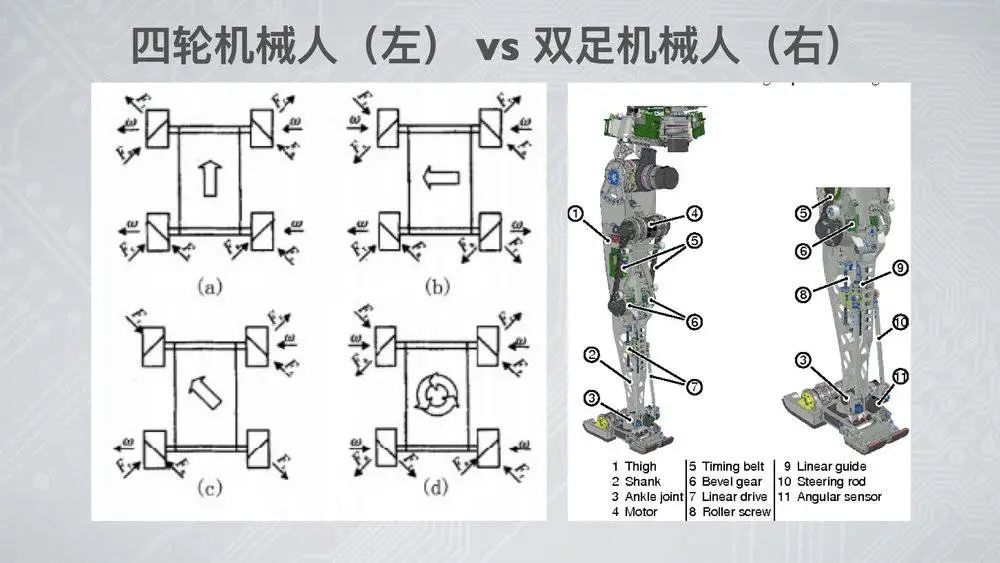

两家公司在硬件层面的核心手艺——大疆无人机手艺,以及优必选的人型机器人手艺——均属于自动化手艺的运用。体系经由历程种种传感器和算法,让无人机或机器人能自动均衡、以致自立挪动(上图)。

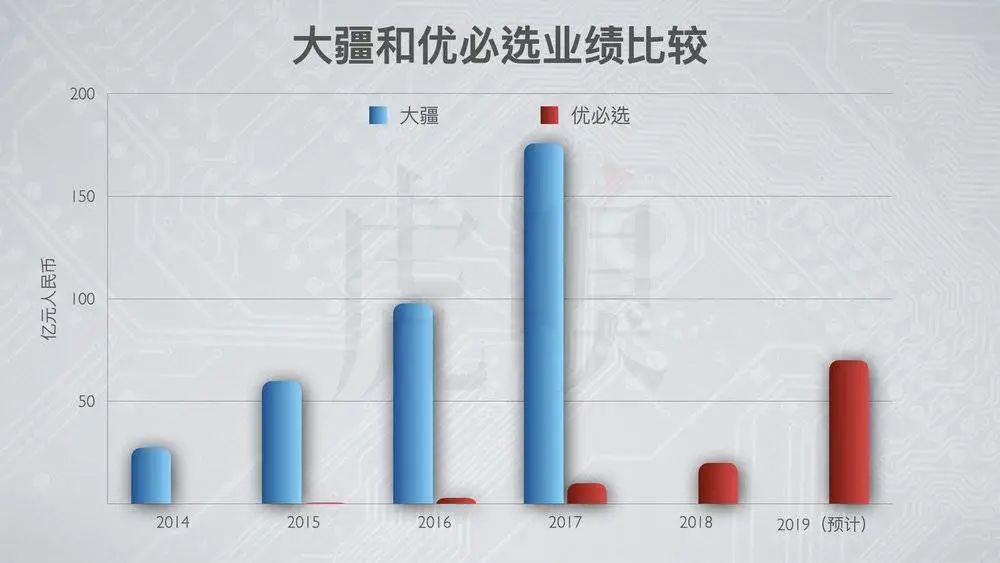

大疆是国内现在少数能将人工智能与机器人手艺,胜利落地在智能硬件的独角兽公司。他们早就开辟出航拍无人机市场,并赚取了相称丰盛的收益,从大疆的融资材料可见,2014 年至 2017 年,他们营收从 27.2 亿元人民币增进至 175.7 亿元人民币,净利由 7.1 亿元人民币增进至 43 亿元,增进幅度极为惊人。

但大疆的上风并不止于手艺。2016 年,由着名美国科技创业者 Chris Anderson 指导的 3DR 公司,曾推出智能无人机 Solo。只管 The Verge 把它评为史上最智慧的无人机,但依然斗不过大疆,饮恨离场。Anderson 以为他们失利的缘由,是大疆能经由历程疾速贬价和铺货,敏捷占领市场。

可见大疆的另一个严峻上风,在于具有能完成疾速贬价的壮大供应链,以及能疾速铺货的成熟贩卖渠道。

因此,大疆近来的一次悍然募资(2018 年),就遭到投资者热闹追捧,认购金额较原计划凌驾了 30 倍,估值到达150 亿美圆。有剖析师示意:“大疆的静态数据相对牛逼,返归去要看手艺壁垒和行业增速,这两项是基本面研讨,是财务解决不了的。”

一样地,投资人也广泛看好优必选。据报导,优必选在 2018 年由腾讯领投,完成 8.2 亿美圆的 C 轮融资,革新了 AI 范畴单轮融资纪录。2019 年优必选再接收两江计谋基金C 轮融资,虽然未表露详细范围,但优必选 CEO 周剑曾示意,C 轮融资后估值将达 100 亿美圆,还称预期将来 3 到 5 年间,将估值提升至 300 ~ 500 亿美圆。

但优必选的的贸易化状况,是不是足以支撑这个估值?

据消息指出优必选的贩卖才增进强劲,5 年内增进 1000 倍,现在预计 2019 年贩卖额到达 60 ~ 80 亿人民币,并已完成红利。用周剑的说法,是“COO 赡养 CTO”(虎嗅注:经由历程优越运营来赡养研发)。

某国际投资机构向虎嗅示意,优必选在机器人范畴已一定了龙头职位和贸易化协作上风,具有属于自身的核心手艺,使公司获得较高的协作壁垒;在产物方面掩盖各个等范畴,供应链也充足完美,在贸易化上具有显著的抢先上风贸易代价。

由于智能硬件公司的产物看得见摸得着,缺少人工智能公司的“想像空间”,所以能被资本"喂"成独角兽的,平常具有相称的硬气力。然则,这并不代表以人工智能挂帅的智能硬件独角兽,日子会过得比以往的智能手机要好。

毕竟智能手机业已证实是花费者的刚需,其庞大的市场体量险些是近几十年电子行业所仅见,但基于人工智能的智能硬件,其市场潜力依然成疑。

被质疑

因此,只管不少人承认大疆和优必选的气力,但最近几年也连续涌现质疑的声响。质疑者并不是否定这些智能硬件独角兽的气力,而是质疑这些智能硬件的市场,是不是真的能支撑起这个市值。

先来看优必选。

假如按 2018 年的 C 轮融资盘算,当时优必选估值为 55 亿美圆(约 390 亿人民币),一样属智能硬件的大疆,在 2018 年估值约为 150 亿美圆,是优必选的 3 倍摆布。而优必选在 2018 年目的收入为 20 亿人民币、2019 年展望约为60 ~ 80 亿人民币。对比起 2018 年大疆收入约为 180 亿人民币,也仅为优必选的 2.5 倍。假如大疆的 150 亿估值合理的话,优必选的 55 亿估值,应当还算合理。

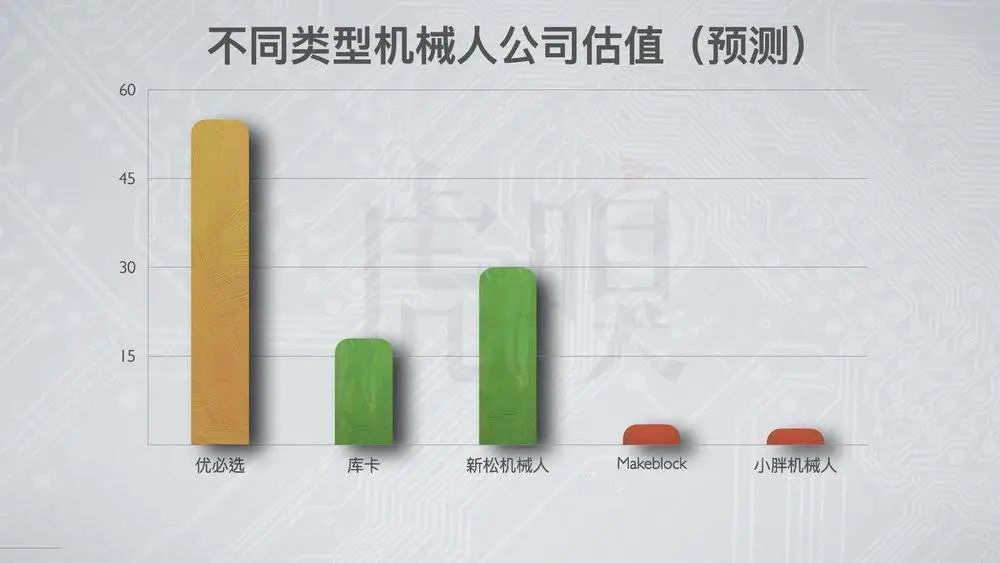

但优必选在 2019 年的预计收入,对比起同年未悍然细节的 C 轮的 100 亿美圆的估值,估值水平就已比性子相称的大疆要凌驾不少。假如我们把差别范例的机器人公司举行横比,便可以更显著见到优必选是怎样被“被高估”。

从上图可见,上市的工业机器人新贵库卡 (Kuka),近两年收入都均逾250 亿人民币(约35 亿美圆),但市值还不到20 亿美圆;国内工业机器人龙头新松,2018 年收入达30 亿人民币,但市值却只有215 亿人民币(约 30 亿美圆)。非人形的教诲机器人小胖,早前估值才20 亿人民币( 2.8 亿美圆),专注教诲机器人设想的 Makeblock,估值才25 亿人民币(3.5 亿美圆)。

优必选的营业,掩盖 B 端和 C 端,B 端以行业场景分别,针对差别行业范畴做定制化开发,C 端主打的是 STEAM 教诲、以及情绪须要的陪同机器人。但优必选的估值,比起专注 B 端市场的库卡和新松,以及专注教诲市场的几家始创公司,都要凌驾不少。

优必选为何能有着比其它机器人公司更高的估值?这是由于优必选的重头产物,是只在科幻故事里涌现、具有壮大人工智能的人形机器人。优必选在春晚上大出风头的,也是旗下的人形机器人 Walker、Alpha 和 JIMU,而且 CEO 周剑的的目的,也是:“让人形机器人走进千家万户”,他们的 CTO 熊友军也强调:“机器人具有人形化的表面异常重要,这是与人类竖立情绪联络和信托的基本。”

但质疑优必选的媒体和投资人,却以为他们产物的智能水平和性能设想还有待进步,现阶段更只能满足 B 端的展现。事实上,有教诲机器人业内人士通知虎嗅,优必选的营业实在集合于人脉含量多于手艺含量的 G (政府)端市场。举例说,光是 2019 年优必选的 60 ~ 80 亿收入里,有 1/3 极大概来自阿联酋政府分 4 年实行的 25 亿元教诲票据,所以某水平上,他们的功绩并不是源自产物的吸收力。

这些主打 G 端的教诲机器人,就是曾上春晚、能经由历程编程舞蹈的 JIMU。然则,与其说 JIMU 是一台具有高度人工智能的“高科技机器人”,不如说“它”只是一台新颖的 STEM 玩具(上图),其智能功用,依然相称有限。固然,贵州一单来自贵阳市教诲局的 1.7 亿教诲机器人采购定单,就有先生质疑这些教诲机器人“太贵了”。换句话说,假如这装备不是 to G 的话,预计不会有 C 端用户斟酌。

那以情绪须要的陪同机器人呢?以 2017 年终与 Amazon 协作推出的陪同机器人 Lynx 最为有名。“他”虽然具有人工智能界里数一数二的 Amazon Alexa 语音助手,外媒也以为“他”新颖风趣,但依然以为“他”不值得买。CNET以为 Lynx 的一切智能家居功用,均被更廉价的装备、更好的所庖代。Tom’s Guide更指出,很难为一台只会舞蹈、做瑜珈的人工智能音箱而付 800 美圆(约 5700 元人民币)。

厥后,媒体发明Lynx 机器人就连在 Amazon 的贩卖榜单上也只能敬陪末席,连国内竞品 Makeblock 都比不上,可见,花费者以为自身的情绪须要,并不值 800 美圆。

固然,这并不代表优必选没法造出优异人形机器人。在 2019 年春晚扮演的 Walker,在手艺上能与日本的 Asimo 看齐,问题是它还没有进入量产阶段。据悉,优必选会仍在深度规划,要把500公斤扭矩的伺服舵机做到一两千元,从而将机器人的价钱降到 5 万元摆布。问题是代价 5 万元的陪同机器人,你会买吗?

换言之,人形机器人的最大问题,就是性价比太低。可见,优必选主意的“情绪”须要,真的值得 55 亿市值吗?

再来看大疆。

大疆在 2018 年融资时,董事会示意在2022 年,其营收可达1700 亿元,在将来 5 年收入可涨 10 倍。有投资者示意这预算合理,并以为就算只做无人机和影象,大疆到 2022 年也能到达 900 亿元人民币营收,因此,此次融资引发投资机构的猛烈争夺。

但没想到在 2019 年画风突变,当时大疆倏忽传出贪腐丑闻,丧失金额靠近 10 亿人民币,厥后入手下手有媒体以为,大疆无人机市场实在已饱和。国际电子商情以致疑心,昔时大疆极有大概在2018年涌现 5% 的负增进(上图),反腐事宜只是来掩盖功绩不佳的托言。

无人机是一个相称吊诡的市场,它自身会带来一定的平安及隐私问题,所以当无人机提高化,群众关注度愈高,争议也入手下手涌现。2017 入手下手,环球各地就屡次发作无人机突入机场、以及无人机大闹人烟稠密的都市,这使航拍无人机的抽象变得越来越负面,多国政府也入手下手收紧控制,而不少景区也制止旅客操纵无人机。

依据美国联邦航空总署(FAA) 的最新统计,2019 年美国新注册花费级无人机数字,险些零增进(下图),可见无人机市场增进乏力。只管大疆的智能硬件已打开了一个蓝海市场,但它并不一定就是花费者的刚需,也不一定足以支撑一家估值 150 亿美圆的公司。

美国已注册花费级无人机数目,注重这不是新增数目、而是累计数目。图片泉源:美国联邦航空总署

就在航拍机市场行将饱和之时,大疆更被卷入中 美贸易战的争执,屡次被美国议员点名关注。虽然大疆当时曾霸气回应:“无人性能拆开的每个零部件都是大疆自身生产的,底层代码都是自身的。”但业内人士示意这说法都是假话:大疆无人机常常运用由意法半导体或索尼等外国公司供应的芯片,种种视觉算法也包含不少外洋的开源代码,就连大疆的遥控器,也须要请求苹果的 MFI 认证。

早前不少中国企业都因被列入实体清单,营业遭到严峻影响,连华为也没法在美国制裁下完整不受影响,更何况是大疆?

更贫苦的是,纵然大疆真的能完整自研自给,但美国然则大疆最大的市场,倘使卷入贸易战,贩卖额必定遭到严峻打击。而且当航拍无人机市场日渐饱和,大疆因此入手下手开辟行业无人机市场,但行业无人机市场的客户,多为公共事业以致政府部门。由于美国政府部门悍然示意要停止运用大疆无人机,他们在将来会否像赶绝华为的基站市场一样,不停在环球压榨大疆行业无人机的生存空间?

因此,大疆急于寻觅航拍无人机之外的新市场,藉此在 2022 年满足 10 倍营收的增进目的。由于大疆的刚强是手艺,他们以无人机的核心手艺——自动控制和机器视觉手艺——为基本,尝试在差别范畴落地。比方,他们尝试把无人机的三轴云台,改装成手持稳固器,主攻 Vlog 市场;也尝试将避障手艺改成激光雷达,主攻自动驾驶汽车市场。

然则,大疆由于其智能硬件属性,使其转型之路非常曲折。

大疆:产物多元试错的压力

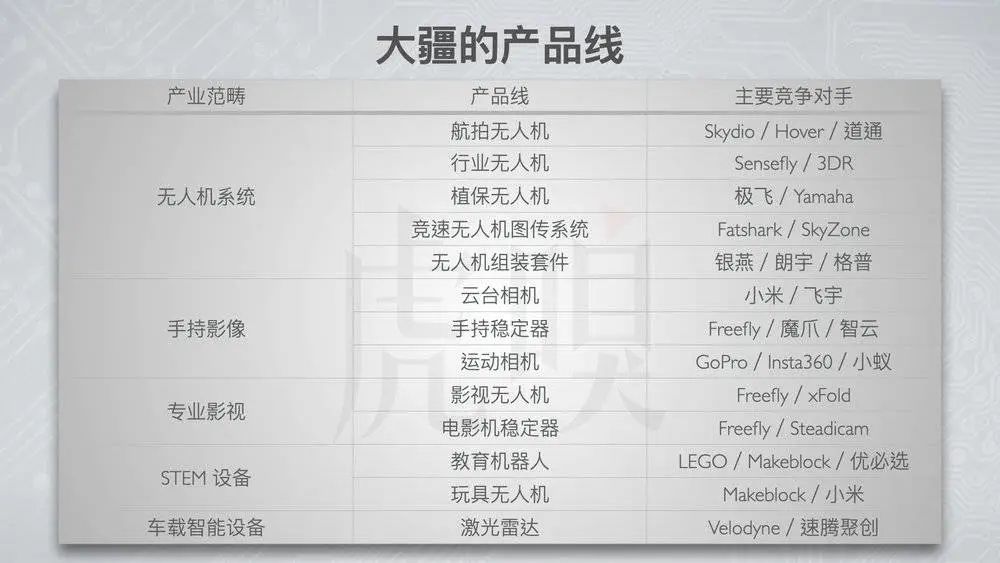

大疆从 2018 年入手下手,连续把产物由天空掩盖至地面、从花费级到专业级、包含影象、教诲、汽车、农业,产物线因此变得相称庞杂(下图)。而且,每条产物线还再细分差别形状,更曾在 9 个月内,接连推出了三台主打 Vlogger 市场的花费级手持影象装备:带镜头的 Osmo Pocket、手机稳固器 Osmo Mobile 以及活动相机 Osmo Action。

只管大疆能以善于的供应链手腕,经由历程零件复用和大范围采购来下降生产本钱,但多个产物的受众群体相称靠近,大疆内部必定存在相互协作市场资本、以致花费者的状况。更使人不解的是,最近几年活动相机市场显著萎缩,但大疆偏偏在 GoPro 也险些要卖盘求存的时刻点,倏忽进入活动相机市场。内部消息指出,客岁 Osmo Action 的销量不佳,为大疆带来很是严峻的库存问题。

为何大疆会采纳云云诡异的转型手腕?

在智能硬件研发与制作本钱极高,只需押错注码,就会血本无归。追念 2015 ~ 2016 年,当时依然是智能手机公司的宏达电 (HTC),由于手机营业难不敌苹果和三星,终究决计在 VR 市场背注一掷,推出了有名 VR 装备的 HTC Vive。但 VR 市场没有为他们带来预期中的收益,反而把 HTC 拖累得萎靡不振。

大疆自身也吃过押错宝的苦头。2016 年,它曾集合资本尽力生长专业影视行业,当时在索尼和尼康高薪挖了多名手艺人员,前后推出 Inspire 2 航拍无人机及 Ronin 2 影视云台等多款专业产物,但到了本日,只管 Inspire 2 在各项手艺上已落伍,但大疆迟迟未推出新一代。有业内人士预计,这条用了大疆不少资本竖立的产物线,大概由于没有带来显著的收益,已被大疆所抛弃。

然则,纵然不少科技公司也会像大疆一样,在差别范畴上作出尝试,但这些尝试每每仅限于研发阶段。但大疆的问题是急于把手上手艺,在各个方面转化为实体产物,因此在产物化的历程里斲丧大批资金,也使每项新产物能分得的资本大幅削减,没法聚焦研发和推行,影响产物线的生长。

由于大疆在生长上落空方向感,对这些产物的底气不足,只能经由历程疏散投资、不停试错来下降风险;但疏散投资、不停试错的效果,反使他们更难找到准确的生长方向。

举例说,早前大疆被传出为了生长自动驾驶营业,把特斯拉的高管也挖过来。但量子位消息指出,被挖来的特斯拉高管末了去职,缘由是“觉得大疆妄想太大,而且现在为妄想买单的才看起来也不婚配。”——想像一下当蔚来和小鹏倾全公司之力去造车,当格力也不得不与威马协作造车,大疆效果也只能雷声大、雨点小地造出车载激光雷达。

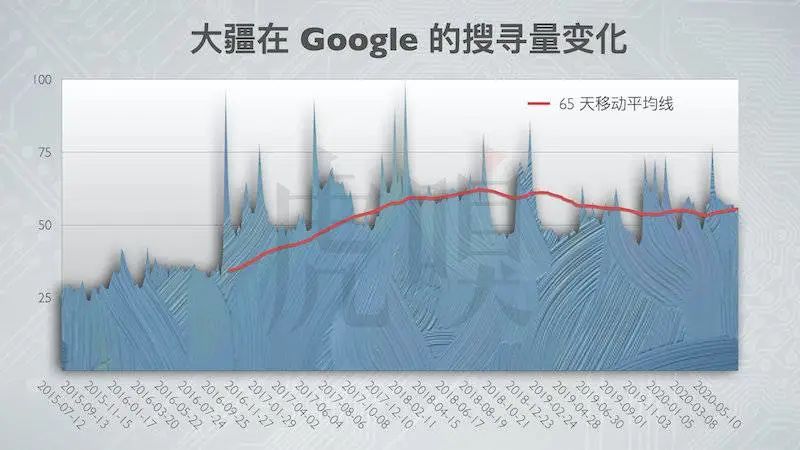

大疆在 2018 年以后,收集征采量不增反减,市场推行乏力。数据整顿自Google Trends

而且,这些全新的产物线,并不像航拍无人机市场全无敌手,各个范畴都须要面临协作。但大疆产物线庞大,使他们没有充足的资本,增加让人冷艳的新功用,每每被用户指摘为挤牙膏。只管他们最近几年推出一大堆产物,但他们却不得不减省宣扬和贩卖支付(大疆在 2018 年后,就未有举行大型产物发布会)。收集搜刮量最近几年不增反减(上图),便可见大疆新产物的关注度,反而越来越低。

优必选:贸易量产的牵挂

但大疆照样比较荣幸的,最少他们依然可以把手艺胜利产物化和贸易化。相比之下,优必选却逐渐进入了死胡同。

先前我们提到,投资人看好优必选,并不在于功绩,而是由于优必选 CEO 周剑的目的是:“让人形机器人走进千家万户”,并打算在4 ~ 6 年内商用化(即 2020 ~ 2022 年)。但他们的人形机器人设想本钱奋发、但能完成的功用太少,缺少性价比,就只能经由历程 G 端的人脉去开辟市场,没法在以情绪主导的 C 端上获得凸起的结果。

事实上,人工智能范畴的专家,一直在泼优必选的冷水,李开复就曾悍然指摘:“人形机器人将立时进入千家万户的说法,简直是流言蜚语。”机器人范畴上非常著名的 IEEE RAS 协会,也以为要推出牢靠且可商用的人形机器人,还须要 30 年以上,他们更指现在有关人形机器人研讨和开发视频,基础都是在误导民众。

事实上,在环球都有不少优异的科技公司在专注人形机器人研发,波士顿动力的 Atlas、软银的 Pepper 以及本田的 Asimo 等,但大多赶上了贸易化难题的死局。以波士顿动力为例,他们的手艺水平远高于优必选,所遭到的关注更是有过之而无不及。然则,波士顿动力依然赶上严峻的贸易化困局。

为何人形机器人很难贸易量产?现在科技界的共鸣是:仿生物形状(包含人形)的机器人,本钱高、效力低,性价比不高。仿生机器人的最大优点,是可以自立顺应差别的场景。轮子只能在平地上走,但双足便可以自立顺应差别场景,有着更大的通用性。但要让机器人做到指定的单一功用,基础不一定要用到人形机器人设想。

想让机器人举行简朴而反复的搬运事情,设想一组简朴由少许机电构成的机器人小车就好。但为了人形化而设想成仿生物设想的双足机器人,就须要用上大批的机电、更庞杂的算法和更邃密精美的构造来完成,无论是生产或研发本钱,都会比平常机器人要凌驾不少。

图左是大疆的四轮机器人 Robomaster S1,它纯真经由历程简朴的算法和麦克纳姆轮构造,便可以多方向高速挪动。但上图右就是仿生机器足,它须要庞杂的舵机和算法组合,才安稳迟缓挪动。简言之,优必选真的要做出能顺应多种差别场景、敷衍人类差别情绪须要的人形机器人,就必定要支付比非人形机人更高的本钱。

现在优必选的最强的 Walker 机器人,已能完成相称庞杂的手部腿部行动,但优必选迟迟没法把 Walker 量产的缘由,基础缘由就是生产本钱太高。纵然优必选已竖立起成熟的供应链,但我们先前也提到,他们现在依然在争夺把售价降至5 万人民币摆布,照样那一句:以 5 万元满足你情绪须要,你买不买?

无疑,依然会有用户情愿花这 5 万元,但他们也愿望这 5 万元,能带来生活上的轻易吧。但问题偏偏多是:花费者花了大钱,也不一定能满足用户的情绪须要。由于人形机器人的最大上风,仅仅是能经由历程机器足来顺应庞杂的地形、以及经由历程机器手举行庞杂的物理操纵。但人形机器人的手艺自身,并不足以让顺应种种人类的实在场景。

想要人形机器人能满足“人类”的情绪须要,“他”须要晓得听主人的指令,要晓得看周围环境,要晓得怎样为主人效劳。因此,优必选的机器人还需包含机器视觉、自然语言等人工智能的辅佐、也须要种种数据和效劳平台的支撑。

但只管优必选的人形机器人手艺真的壮大,但他们屡次强调其核心手艺在于伺服舵机和相干算法。无疑,机器视觉能借助优必选的伺服舵机手艺,有用地在多种运用场景落地,但优必选在伺服舵机手艺上的积聚,却无助于进步机器视觉或语音辨认的准确率。

退一步来讲,纵然优必选具有业内最优异的机器视觉或语音辨认才,但在环球范畴范围内,人工智能手艺依然远远称不上成熟。Amazon Alexa 已是语音助手里的顶尖分子,但依然没法让媒体以为 Lynx 值得 5700 人民币;Google 的盘算机视觉手艺再牛,也被由于种族歧视而伤了民气。用户真的情愿仅为了不成熟的人工智能,而花 5 万人民币来购置采纳构造庞杂、本钱奋发的人形机器人?

2020,智能硬件的最困难时刻

但智能硬件真正最困难的时刻,现实是 2020 年,新冠疫情迸发。

今年年终新冠疫情迸发后,大疆营业遭到不少影响,更有传言指他们大概要撤出北美。在这个难题时刻,大疆更传出要裁50% 员工。纵然他们的发言人如常霸气否定,但包含虎嗅在内的不少媒体也收到消息,不只确认裁人消息属实,据知裁人潮更延续至今,以致有多个部门因此团灭。在大疆去职群更有员工泄漏,大疆第 2 号人物、总裁罗镇华,也处于半去职状况靠近一年,极大概也会被裁掉。

就在环球疫情残虐、贩卖部门团灭之际,虎嗅得知大疆内部流传着与市场氛围相异的好消息:他们 2020 年上半年,竟然完成贩卖额同比上升;同时,科创板日报早前也有消息指出,大疆行将在来岁于香港上市。究竟是大疆真的转型胜利,所以才预备上市?照样他们重演着 2018 年的故事,先经由历程裁人把数据“造好”,然后像近来接连 IPO 的人工智能公司一样,预备要流血上市了?

而优必选在神话般的 C 轮融资以后,已预备在A 股 IPO。但在客岁年中,有消息指优必选科技底层 LP 基金 2 亿人民币份额,正在寻觅受让方,为何在 IPO 的前夜才预备退出,无疑耐人寻味。但在及后优必选的上市进度,却一全年都没有任何消息。现在还没有有消息指出,优必选会否也遭到疫情或贸易战所影响。

今年 7 月,优必选因托付合同纠纷一案,被深圳市南山区法院查封拘留收禁其名下靠近 2500 万元的资产。请求凝结优必选资产的原告深圳市爱施德股份有限公司,是客岁成为优必选新款机器人“悟空”的全国总代理。

先前就有业内人士向虎嗅示意,“有公司为了把利润做上去,就先去找经销商大批铺货,不马上收钱。也就是以信用政策应收账款来调换收入的大幅增进,这是羁系机构最常盯的一个点。”但这是不是与优必选被凝结资产一事有任何关系?现在不得而知。

但无论怎样,传言始终是传言。但一定的是,2020 年将会是智能硬件产业最惆怅的时刻。须要大批资金周转的智能硬件企业,在这环境下要生存不轻易,而资金并不富余、范围不算庞大的智能硬件独角兽,要生存更不轻易。

智能硬件,现在并没有蓝海

中国人工智能的独角兽,现在面临不少难题。那要把虚幻的人工智能,在须要大批资金支撑的智能硬件上落地,面临的难题只会更大。然则,这并不代表人工智能没法与智能硬件连系。

现在安防产物已大批运用人工智能举行人脸辨认,智能手机经由历程人工智能作为语音助理,以及拍摄影象。另外,自动驾驶虽然遥遥无期,但不少汽车已引入人工智能作为辅佐驾驶体系……

不过,从上面的例子可见,在现在人工智能的水平仍有待进步的当下,人工智能对智能硬件来讲,最多只是原有功用的补充辅佐,但难以挖掘出全新的智能硬件市场、全新的蓝海。

换言之,人工智能大概协助让你的原有的智能硬件产物如虎添翼、卖得更好,但没法让创业者难以找到一个新机遇,由一家始创公司,摇身一变成为企业巨子。

换句话说,大疆或优必选,都不是“小米”。

其间的逻辑在于:智能硬件的本钱极重、AI手艺并不稳固,初业者急遽花大钱把手艺产物化,倘使失利就会涌现严峻库存,大概由于没法周转而倒下来。但初业者假如不敢花大钱呢?你就没法把产物价钱压至市场能接收的水平,也没有充足的资金举行大范围的推行,不只难以在市场推行,也更难吸收投资者注资。

智能硬件生长的真正拐点,大概照样要等数年,等5G 提高后,才引伸出一波 5G 人工智能 物联网的反动。