您的位置:主页 > 公告动态 > 期货市场 > 期货市场

【中信证券】6月份美联储议息集会点评:关注点

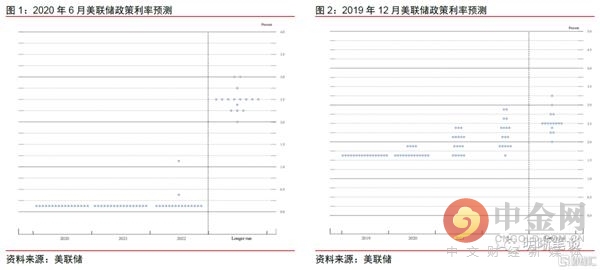

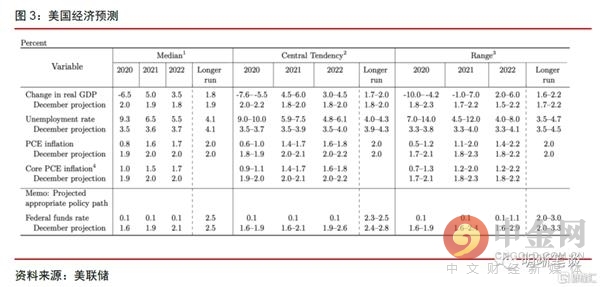

本次议息集会美联储还更新了经济展望与政策利率展望,这也是自去年12月以来的首次季度展望更新。展望显示所有决策者都预计,到2021年底,联邦基金利率将维持在靠近零的水平。而到2022年底,除了两位委员外,所有委员还以为这种近零利率也将会维持。

经济远景方面,美联储预期2020年GDP下滑6.5%,去年12月预期2.0%;预期2021年增进5.0%,去年12月预期1.9%;预期2022年增进3.5%,去年12月预期1.8%;更长周期预计增进1.8%,去年12月展望增进1.9%。

失业率方面,美联储预期2020年失业率为9.3%,去年12月预期3.5%;预期2021年为6.5%,去年12月预期3.6%;预期2022年为5.5%,去年12月预期为3.7%;更长周期预期为4.1%;去年12月预期4.1%。

通胀方面美联储,预计2020年PCE通胀率为0.8%,2021年为1.6%,2022年为1.7%,更长周期为2.0%,去年12月划分预期为1.9%、2.0%、2.0%、2.0%。预计2020年焦点PCE通胀率料为1.0%,2021年料为1.5%,2022年料为1.7%,去年12月划分预期为1.9%、2.0%、2.0%。

鲍威尔讲话

鲍威尔在当日新闻宣布会上示意:经济活动总体上仍并未好转,经济低迷水平“极不确定”,将取决于能否住手病毒。不外,一些指标解释某些行业企稳,许多企业都在差别水平上恢复活动。受到零利率的支持,美国联邦公开市场委员会普遍预计经济将在今年下半年苏醒。

就业方面,鲍威尔示意美国经济面临高度不确定性,疫情对就业市场的影响令人“心碎”。5月份的就业讲述出乎意料地显示努力,由于延续的不确定性,美联储尚未完全领会5月就业讲述是否预示着未来的状态,但疫情导致失业人数激增,美国劳工局可能低估了失业率。U6失业率显示出美国劳动力市场普遍疲软,“很大一部门人”将在一段时间内处于失业状态,即便经济站稳脚跟,可能仍有数百万人处于失业状态,部门人可能过良久才气找到事情,若是发生第二波疫情,经济会加倍受损。但他示意,未来几个月,应该可以看到就业机会显著增添。

钱币政策方面,鲍威尔示意当前钱币政策是相宜的,美联储基本未思量加息,同时答应将致力于使用所有工具。债券购置方面,鲍威尔示意美联储已准备好根据需要调整债券购置;为维持市场平稳运行,未来几个月将至少以现在的速率增持美国国债和住房抵押贷款支持证券。对于主体街贷款,鲍威尔不以为主体街贷款设计启动过晚;美联储正处于启动主体街贷款设计的最后阶段,下一步将是为主体街贷款设计的借款方注册;美联储仍异常愿意在未来对主体街贷款设计举行调整,正认真思量将主体街贷款设计扩大至非盈利组织,且将根据需要延伸贷款的限期。对于市场此前关注的收益率曲线控制,鲍威尔并未给予明确回答,仅示意“是否使用收益率曲线控制仍是一个未知数”。并说明在未来的集会上,美联储将继续就收益率曲线控制举行讨论。

此外,鲍威尔评价财政政策称:不会在失业拯救问题上给国会提建议,财政应对措施是大而有力的,且速率很快。薪酬保障设计(PPP)、其他的刺激设计和美联储的行动减轻了经济危险;只管近期财政方面提供了援助,但仍可能需要进一步的支持,国会和美联储可能都需要在经济方面接纳更多行动。

美国近期基本面

美联储6月9-10日货币政策声明全文

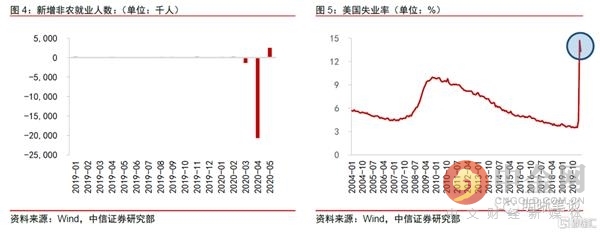

从就业方面来看,5月份美国非农就业在履历了有史以来最大降幅后边际上有所改善,但经济重启尚处起步阶段,美国经济面临的不确定性仍未排除,后续就业恢复或仍需时间。5月份季调后美国非农就业人数增添约250.9万人,非农就业新增由负转正。此前市场对于5月份非农就业人数转变的预期为削减800万人。在4月美国非农数据创下有史以来最大降幅,单月非农就业人数削减2053.7万人后,5月份宣布的非农新增就业人数远超市场预期。虽然后续美国劳工部统计局宣布声明示意,或将部门暂且开除而失业的职员错误分类到就业但缺勤职员,从而造成失业数据的低估,但从整体来看,5月美国非农就业数据依旧体现出美国就业市场的边际改善。从缘故原由上来看,我们以为美国经济重启,各州陆续推动复工复产是5月非农数据远超预期的主因。美国劳工部在非农数据的声明中指出劳动力市场的提升反映了经济活动的“有限”恢复。整体来看,美国经济重启尚处起步阶段,企业经营压力依旧存在,美国经济面临的不确定性仍未排除,后续就业恢复或仍需时间。

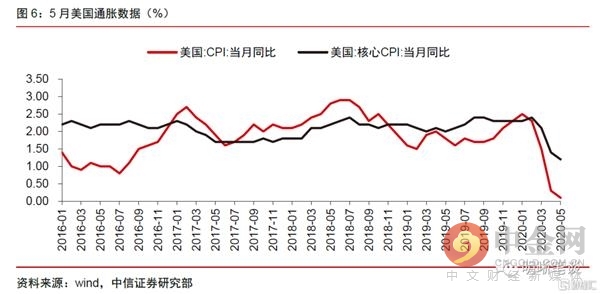

通胀方面,疫情影响下美国通胀显示依旧低迷。5月份通胀数据在4月基础上继续走弱,疫情打击依旧是通胀延续走弱的主要缘故原由。此前4月份CPI数据同比0.3%,环比-0.7%;焦点CPI数据同比1.4%,环比-0.5%,5月通胀数据不及预期,延续4月颓势。5月,美国CPI同比0.1%,预期0.3%,延续第四个月下滑;焦点CPI同比1.2%,预期1.3%,延续第三个月下滑。疫情打击依旧是CPI延续走弱的主要缘故原由,可选消费与服务需求不振,价钱继续下行:服装项同比-7.9%,前值-5.7%,环比-2.3%;交通运输项同比-10.7%,前值-9.4%,环比-1.8%,延续5个月下滑。但另一方面,必选消费价钱继续抬升:食物项同比4%,前值3.5%,环比增0.7%;医疗保健同比4.9%,前值4.8%,环比增0.5%。此外,能源依旧是拖累CPI的主要分项,继4月同比暴跌-17.3%后,5月能源CPI同比-18.3%,环比-1.8%,延续5个月下滑。焦点PCE方面,4月美国焦点PCE同比为1%,预期1.1%,前值1.7%,显著低于通胀目的。

消费方面,随着美国经济的重启,美国消费者信心方面虽依旧较弱,但较4月边际上有所改善。5月密歇根大学消费者信心指数录72.3,不及预期73.7,但优于前值71.8,相较4月份美国消费者信心边际上有所改善。薪资方面,5月非农平均时薪较4月环比回落1%,同比增进6.7%,延续高位。但近期美国平均薪资维持高位的很大一部门缘故原由在于疫情打击下大量中低端服务业从业者失业,低薪岗位流失抬高了整体薪资水平,因此难以从平均薪资的同比增进权衡其对于消费的促进作用。

投资方面,美国投资者信心有所好转,6月Sentix投资信心指数略有提高,焦点预期指数显著增强。6月Sentix投资信心指数为-22.3,前值-36.8。其中,Sentix焦点现状指数为-57.3,前值-66.8,Sentix焦点预期指数为21.3,前值为0。从投资者信心的数据显示上来看,整体和现状指数显示依旧较弱,但同样边际上略有好转,预期指数在上月基础上显著增强,反映投资者预期改善显著。

经济景气方面,随着经济逐步重启,企业复工复产推进,美国经济出现边际企稳迹象。5月美国ISM制造业PMI录得43.1,前值41.5,非制造业PMI为45.4,前值41.8,PMI仍低于荣枯线反映美国经济仍处缩短区间,但下滑趋势略有缓和。此前ISM非制造业企业观察委员会主席安东尼。尼夫斯(Anthony Nieves)示意,非制造业企业对新冠疫情的延续影响依旧感应担忧,但许多受访企业希望或正在设计恢复营业。

点评

美联储这次集会总体出现较为鸽派的姿态,在当前亟需政策支持的环境下也在钱币政策的后续工具方面给了市场定心丸,集会内容总体相符我们预期。首先,从本次集会声明与4月份的集会声明的对比来看,美联储从关注金融市场转为关注经济基本面,(从will closely monitor market conditions转变为will closely monitor developments),同时答应政策支持力度,政策不减码相当于给市场吃下定心丸,美联储声明接下来的月份将至少以当前速率继续购债(over coming months the Federal Reserve will increase its holdings of Treasury securities and agency residential and commercial mortgage-backed securities at least at the current pace),一定水平上可以看做是QE版的“前瞻指引”,这一定水平上也体现出钱币政策要与财政政策配合的刻意,“无限量QE”回归通例版QE。特别是,在金融市场状态上,美联储以为金融市场状态已经好转,在这种靠山下美联储仍然答应维持政策力度。

经济增长和政策利率的展望体现出低利率环境将保持较长时间,但也明确拒绝负利率。我们此前就提到在当前的状态下,钱币政策与财政政策配合,政府杠杆高企,为了制止引发债务担忧等因素,美国钱币政策一定是历久低利率的状态(lower for longer)。美联储大多数委员们预计2022年底前都将保持靠近零利率的水平,只管预期明年和后年的GDP增进将会以较快速率恢复,美联储同时也预计焦点通胀将在2022年底前逐渐上移,但仍离目的通胀有一定距离。这也反映出美联储拒绝负利率,此前美联储官员们基本亮相否决这一钱币实践,与市场相同较为充实。而且,在经济基本面方面,美联储对其双重目的的实现上,也发出了鸽派的声音:在通胀方面,鲍威尔提到美联储必须对其推高通胀的能力保持谦逊;在就业市场方面,纵然经济苏醒站稳脚跟,仍然有相当一部门人会没有事情。以是,只管鲍威尔以为经济在下半年就会最先苏醒,然则双重目的的状态将使得钱币政策保持宽松。

近期风险资产的上涨或许更多地是一种钱币征象。美联储主席在宣布会上较为罕有地址评了资产价钱,其以为美联储绝不会由于以为资产价钱过高而住手对经济的支持,也是较为鸽派的亮相;同时,希望投资者像市场应该做的那样对风险举行订价。伴随着美国的“无限量QE”工具,美国M2大增,钱币供应的增添可能在短期内快于钱币需求,以是这也是美联储希望配合财政政策的缘故原由,即通过财政政策来缔造钱币需求,但云云快速的钱币工具或许照样意味着资金空转的可能。“破碎的资产泡沫会危险到求职者”或许也隐含了对泡沫的担忧。

收益率曲线控制或也存在“宣示效应”。从近期美联储官员以及今晚鲍威尔的亮相来看,在收益率曲线控制这一工具上,美联储的态度总是解释自己正在研究其效果,鲍威尔提到本次集会“评估了收益率曲线控制,但其有用性仍尚无定论”,之前美联储“三号人物”、纽约联储主席则提到美联储正在“异常认真地思量”将国债收益率限制在特定目的水平。或许,美联储也希望在政策工具上留有弹药,然则这种讨论自己给市场努力的预期,有助于压低债券收益率水平,虽然政策未出但也能够实现宽松的效果。

美国市场显示

,中阳期货