您的位置:主页 > 公告动态 > 市场分析 > 市场分析

深度解析资本结构理论:如何充分利用负债杠杆,有效控制风险?

近期,对资本结构理论实践意义的讨论日益热烈。尤其在适当负债的前提下,企业如何充分发挥负债的杠杆作用,同时有效控制其潜在风险,已成为备受瞩目的课题。

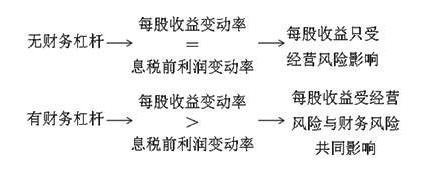

资本结构理论就是把负债的杠杆效应与负债风险的平衡作为优化筹资策略以寻找最佳资本构成的方法。具体来看,财务杠杆被视作衡量企业财务风险的关键标志之一。它主要来源于债务融资所产生的利息固定性,使得营收变化能显著改变每股收益(EPS)。例如,假如A、B两公司营收同比例下降20%至8万元,那么,它们的每股收益将分别变为0.056元。这个例子生动地展示了财务杠杆对企业盈利能力的影响力深远。

此外,联合杠杆也是影响公司财务风险的重要因素之一。它表示因为固定成本的存在,销售变动会对每股收益产生的作用力。为了衡量联结杠杆,我们可以运用以下公式:DCL = DOL × DFL = M ÷ (M - (F + I))。这一数据对于公司规划恰当的资本结构颇有价值。

一位资深业内人士提出:"在估算企业借款安全性时,需结合其运营风险进行综合评估。他强调,合理制定债务负债率需基于对企业运营风险的深入理解和合理预估。

经过深入的研究,我们了解到,决定目标资本结构的因素主要涉及行业以及国家特征、公司盈利水平、债务避税功能,以及企业的发展潜力等方面。另外,管理层面的决策也起到了重要作用。适度提高负债能增强公司经营所面临的风险,可能导致破产现象发生并影响运营效果。然而,尽管如此,提高负债也有利于减轻企业家的自主权压力,降低股东与管理者间的代理费用,助力于股东权益。

一家知名机构的研究建议称,在决定融资策略时,公司应该关注一些特定的反映财务杠杆状况的比率,并以此来进行杠杆比率分析。该研究强调了在设计融资方案时,要从多种角度全面考量。

资本结构理论对于公司融资决策有着深刻的实践指导意义,它强调通过运用负债杠杆来提升盈利能力,但务必注意负债风险控制。这一理论能助力我们提供更加精准高效的融资方案,进而提高企业综合财务风险处理能力。在现今复杂的经济环境中,此理论的重要性愈发凸显。企业在设定目标资本结构时,应全面考虑以下几个关键因素:行业特性、国别差异以及本身财务状况,并据此作出适当调整。唯有如此,方能达到财务风险最优管控。

诚邀各位发表见解,探讨资本结构理论在实践中的运用价值与指导意义。您可在下面留言,分享宝贵意见与经验。让我们共同提升企业融资决策水平,以期受益匪浅。倘若此文能为您带来启示,希望您能够分享转载,让更多人从中获得益处。