您的位置:主页 > 公告动态 > 期货市场资讯 > 期货市场资讯

奈雪的茶:一杯敬毛利,一杯敬内卷

收获亮眼半年报,为何却没能抵制“新式茶饮第一股”跌跌不休?

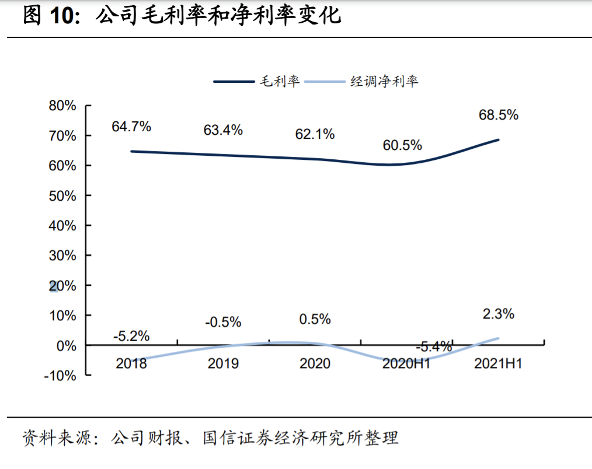

日前,“新式茶饮第一股”奈雪的茶(02150.HK)公布的2021年上半年业绩财报显示,公司在讲述期内营收同比大增80%,同时收获已往3年半最好的毛利率和净利率数据,谋划利润率也改善显著。

但这并没有挽回公司在资源市场的颓势。从2021年6月30日在港交所正式挂牌后,奈雪的茶股价一起走低,市值一度靠近腰斩。业绩公布后,最近几日有所回升,但这家海内高端茶饮市场的“老二”心里深处的“焦虑”是否能有所缓解呢?

/01/

半年入账20亿

为何照样不赚钱?

位列新式茶饮行业第一梯队,奈雪的茶真未廉价。

作为新式茶饮赛道中平均客单价最高的茶饮品牌,2018年到2020年,奈雪的茶平均客单价跨越40元,远超中国高端现制茶饮(即平均售价不低于20元)行业35元的平均客单水平,这个价钱险些是奶茶品牌一点点、CoCo都可的两倍。

云云“高价”让奈雪的茶在收入方面成为“现金牛”。财报显示,奈雪的茶2021年上半年收入达21.26亿元,同比增进80%。

公司收入主要来自旗下“奈雪的茶”和“台盖”两个茶饮品牌,前者孝顺了超九成收入。

2021年上半年,奈雪的茶品牌收入约为20亿元,同比增进81.1%;台盖茶饮店收入约为7753万元,同比增进23%。

不外,虽然一杯茶饮品动辄卖大致30元、40元,奈雪的茶却并不赚钱。

财报显示,奈雪的茶2021年上半年调整后净利润为4817万元,去年同期净亏损为6349万元。若计入优先股公允价值更改等因素的影响,上半年净亏损高达43.21亿元,这让公司离盈利有点遥远,而这一征象背后有多个缘故原由。

确立以来,奈雪的茶在品牌定位、店面设计、质料成本、人工服务等多个方面都强调高端蹊径,这在一定水平上让其从一众奶茶品牌中脱颖而出,从深圳快速走向天下,但现在这也成了公司的肩负。

不管是多数门店位于焦点商圈、加倍“讲求”的食材、所有门店均接纳自营模式,照样公司兼营饮品和软包而需要更多员工,都给奈雪的茶带来了更多的成本压力。

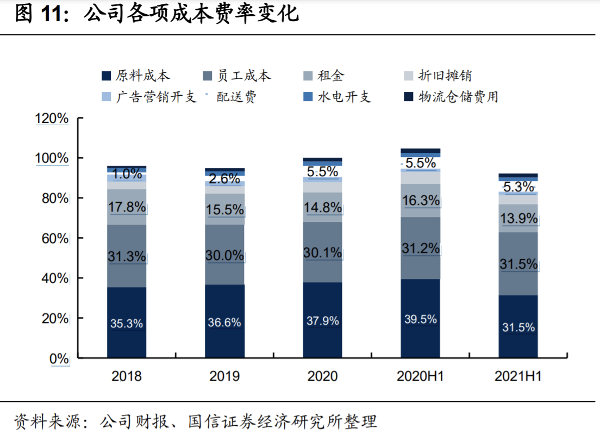

差异于以往奶茶品牌以茶粉、奶精、糖浆为配料冲泡调制饮品,奈雪强调自身饮品以茶叶、鲜奶、水果等为质料,这也导致原质料成为公司最主要的成本支出,一度高达近40%,到2021年逐步降低至31.5%。

除了质料成本高昂,奈雪的茶另外两项主要成本——员工和租金2021年上半年的占比划分为31.5%和13.9%,也跨越咖啡行业龙头品牌星巴克。据东北证券讲述数据,星巴克2021年展望原质料、员工和租金成本占比划分为28%、16%和12%。

对比可以发现,质料、租金和员工成本占比过高险些是包罗奈雪的茶、喜茶、乐乐茶在内的高端茶饮品牌的普遍“痛点”。已往几年,这几项成本总和让奈雪的茶“不堪重负”,三项占比最高时跨越85%,现在这一比例降至75%左右,但仍有进一步改善空间。

成本压力下,奈雪的茶的净利率一直处于较低水平。财报显示,2021年上半年,奈雪的茶的净利率为2.3%,对比行业来说并不高,但这已经是公司已往三年半里的最好水平。

/02/

收获近三年最佳毛利率

除了上述几项成本重负,奈雪的茶此前较难盈利的另一缘故原由是门店扩张压力。虽然比不上蜜雪冰城开店万家的“疯狂”,奈雪的茶在开店方面的速率也算“迅猛”:2018年、2019年和2020年,公司基本以每两三天开一家门店的速率扩张,划分新开111家、173家和238家门店,现在其门店总数达578家。

在门店位置选择方面,其2021年上半年的超六成新店开在一线、新一线都会,位置多在市中央商圈或高等写字楼,面积通常高达180平方米至350平方米,是通俗奶茶店的三四倍,这些都意味着不菲的运营成本。同时,为把控产物和运营质量,公司所有店面均维持自营模式,同样带来不小的运营压力。

居高不下的成本,让奈雪的茶此前陷入延续亏损,可以说是越开店约亏损。

为提升盈利能力,2020年年终最先,公司最先实验开设规模更小、门店面积更小、所需伙计也更少的PRO店;同时在线下渠道的争取逐渐饱和之际,实验向线上数字化推进,提升运营效率,以挖掘增量。

财报显示,2021年其净增的87家门店中,有78家为PRO店。同时,公司正在放缓开店速率。2021年上半年,公司新开93家门店,关店6家,相比2020年有所削减。

从数据来看,这些措施现在出现出一定成效。财报显示,2021年上半年奈雪的茶门店谋划利润率为19.2%,不仅好于2020年的12.2%,也优于疫情前的16.3%和18.9%,盈利能力正在改善。

与此同时,公司尚有三个值得注重的财政指标向好:2021年上半年毛利率为68.5%,同比提高8个百分比,这是2018年以来的最好水平;停止2021年6月尾,公司的现金及银行余额为48亿元,资金欠债比率为28.7%,2020年12月尾这两个数据划分为5亿元和112.8%,两个数据均有显著改善。

不外,凭证公司设计,2021年到2022年将在海内一线、新一线都会划分新开 300-350 家门店,其中70%为PRO店。根据公司已往披露的尺度茶饮店及PRO茶饮店平均185万元及125万元的开店投资尺度,公司未来三年开店的投资成本将预计高达近5亿元,公司的成本压力依然不小。

/03/

吃不用的奶茶界“内卷”

除了要面临自身运营和盈利压力,奈雪的茶还深受奶茶界“内卷”之苦。

新式茶饮行业的需求端用户70%集中于90后和00后,他们对新品尝鲜的消费诉求较高,愿意为新鲜口感买单,因此相关茶饮公司的新品迭代能力成为其撬开市场需求的主要利器。不外,由于这个行业的进入门槛低,品牌很难组织焦点壁垒,从而导致茶饮市场竞争猛烈,产物愈发同质化。

据前瞻产业研究院公布的研究讲述,现在中国新茶饮市场产物以奶盖茶和水果茶为主。细看现在几大茶饮品牌的产物目录可以发现,茶饮行业的“撞品”可以说相当普遍。不管是芝士茶、“黑糖鹿丸奶茶”、“生椰奶茶”照样最近火起来的“玉油柑”等口味,随着一家品牌推出新品、形成爆款,其他品牌的模拟往往随之而来。

过分竞争下,品牌不得不推陈出新,以保持自身的竞争力,但这也无形中也给公司带来了更多成本压力。拿奈雪来说,公司2020年每周都上新品,昔时推新了超百次。纵然云云,市场也很难说公司是否真正构建了无法跨越的焦点护城河。

与此相对的是,资源争相涌入,新式茶饮赛道正加速行业洗牌,茶饮品牌正进入内讧时代,随之而来的是一步步被推高的原质料等各项成本。某种水平上来说,新式奶茶店的生意类似餐饮,成本较难压缩,在行业白热化竞争者中较难形成高增进,越扩张反而单店销量越下滑,盈利成难题。

这也让市场最先担忧,依赖“烧钱获得规模,最终剩者为王”这一逻辑,是否能适用于新式茶饮这一个门槛低、壁垒低的行业?

需要担忧的不仅云云。除了整个行业逻辑存疑,奈雪的茶近期还频频曝出食物平安事宜。

好比,8月2日,媒体曝出奈雪的茶北京西单大悦城店、长安阛阓店泛起“地面有蟑螂”、“用发黑芒果”、“生产标签标识错误”等问题;8月3日,北京市市场羁系部门、广东省市场羁系部门周全排查了辖区内奈雪的茶及类似门店1811家,责令整改50家,忠言2家,立案查处23件。

食物产业剖析师朱丹蓬在克日接受媒体采访时指出,奈雪的茶作为客单价最高的高端奶茶却频发食物平安问题,这对消费者会造成很大的袭击。他以为,究其缘故原由,公司并未将食物平安挂念放在第一位,而是将门店的营收和利润作为第一权重。

可见,虽有多项财政数据向好,食物平安危急和行业竞争白热化下,奈雪的茶的盈利之路仍任重道远。

上一篇:快递派费涨价,是谁要多付那一毛钱

下一篇:OPPO暗自造车