您的位置:主页 > 公告动态 > 期货市场资讯 > 期货市场资讯

腾讯、阿里与京东们的隐秘战场

在消费金融战争中,短短7、8年时间,蚂蚁团体、微众银行和京东数科从小著名气到红极一时,再到争议不停,稀奇热闹。

品味消费金融这块肥肉同时,B端的供应链金融战场也游走着巨头们的魅影。

略微出乎人们意料的是,在第三方供应链金融科技解决方案战场中,市占第一(按生意量盘算)的是腾讯参股约18%的联易融融科技(HK:09959)。阿里的蚂蚁金与京东的京东科技(原京东数科)只能敬陪厥后,排列二三。

今天(4月9日),联易融科技在港交所上市了。透过它的招股书,我们望见了一幅供应链金融战场上“藩王盘据硝烟起”的画面。

01 隐秘战场

简朴来说,供应链金融就是金融机构基于某行业的龙头企业的谋划规模数据,为服务于该龙头企业的中小微公司提供谋划融资营业,以提升这条供应链上各环节货物和资金的周转效率。

图1:供应链金融概图,泉源:招股书

简朴来说,供应链金融就是金融机构基于某行业的龙头企业的谋划规模数据,为服务于该龙头企业的中小微公司提供谋划融资营业,以提升这条供应链上各环节货物和资金的周转效率。

这一金融服务并不新颖,2000年头,供应链金融就被金融机构提及,但履历20年的生长,这块营业一直不温不火,还泛起了诸多负面舆论。

归根结蒂,照样难以有用解决三大介入方(大企业、金融机构、以及中小微公司)之间的信息纰谬称问题:即大企业不愿意为中小微公司做信用背书、金融机构背调中小微公司成本高昂、中小微公司难以提供有用信用或抵押物。这就像一块难咽的骨头卡在了经济金融协同作用之系统中。

2001年起,商业银行最先主导供应链金融,通过公司提供的应收账款和应付账款、以及存货仓单等标的解决产业链中中小微企业的资金问题,但全球商业在2008年泛起衰退后,暗保理融资诓骗事宜集中发作(如上海钢贸案等),某些商业银行为此吃了大亏。

之后,商业银行试图通过行业龙头企业的信用作为风险保障,为其上下游的供应商和客户提供资金。然则龙头企业的强势职位也令这一营业变了质,有些龙头转身酿成了“影子银行”,最先赚息差。而且,产业链的末尾公司(如尾端渠道商或零售商等)由于远离龙头公司,同样难以破解融资难贵问题。

2018年之后,两类新主体介入进入这一隐形战场:一类是基于垂直行业领域的公司,他们通过搭建产业网络平台的方式入手供应链金融,如欧冶云商、众陶联等;另一类是金融科技公司,他们通过区块链、大数据等手艺驱动的方式,消减供应链金融中潜在风险。

区块链的去中央化、不能改动、可追溯性等手艺特点,正被巨头们视为有用化解上述信息纰谬称问题的良药:弱化中小微企业历史信用成本,再通过大数据追求产业链各环节的最大化运转效率,由此带来的整个供应链效率提升。

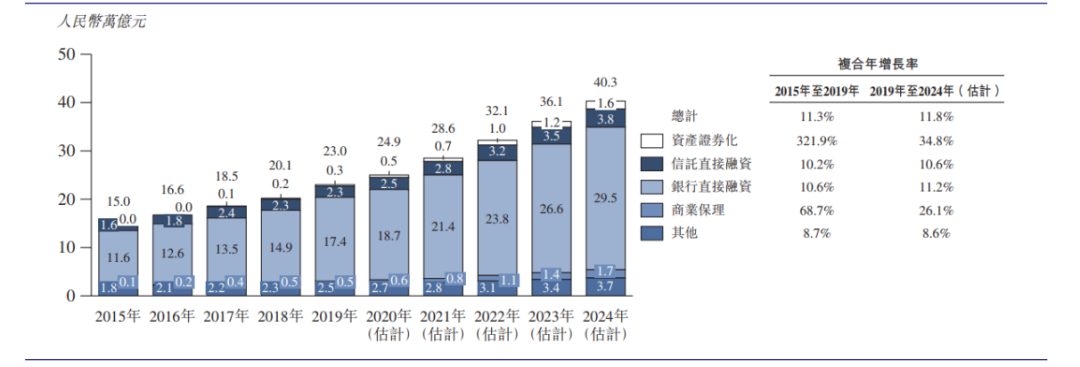

据灼识咨询数据称,海内供应链资产余额从2015年的55.1万亿人民币增添到2019年的72.6万亿人民币,预计到2024年将进一步增至近100万亿人民币的规模。由此可见,底层的供应链资产规模相当伟大。

图2:海内供应链金融市场规模,泉源:招股书

在伟大规模的底层资产之上,现在“供应链 金融”的渗透规模还不及三分之一,2019年供应链金融市场规模为23万亿人民币,而归属于第三方供应链金融解决方案促成的规模则不到8000千亿人民币。

图3:海内焦点企业和金融机构在供应链金融科技解决方案的总支出,泉源:招股书

为提高上述23万亿供应链市场的效率,2020年焦点企业和金融机构为此支付了434亿元的供应链金融解决方案服务费,占比供应链资发生意规模靠近千分之1.9。其中,归属于第三方服务商的金额仅为100亿元。

但市场共识是,未来4年第三方供应链金融服务商的支出用度将以倍数增速追赶以银行和龙头企业内部开发为主的供应链金融服务支出,以是第三方服务商的生长更具潜力,2024年用于第三方供应链金融服务商的用度有望到达近700亿元规模。

02 藩王盘据

根据2020年所处置的供应链金融生意量计,海内第三方供应链金融解决方案市场相对集中,五大市场介入者合共占68.9%的市场份额,前三位介入者的份额差异并不大,划分是联易融的20.6%、蚂蚁团体的19.8%、以及京东数科的15.9%,而第四位的平安一账通则为6.9%。

4:2020年海内供应链金融科技解决方案提供商排名(按生意量计),泉源:招股书

这些公司都是消费金融领域“老鸟”。然则与消费金融差其余是,上述四大介入者在供应链金融领域的互联网巨头并没有像前者那般直接竞争,现在联易融、蚂蚁团体、京东数科和一账通类似于藩王盘据,各自主要围绕着自己的领域开疆拓土。

蚂蚁团体和京东数科主要依托于自己的电商和物流生态生长供应链金融;一账通则是依附平安金融系统壮大的科技实力赋能中小银行市场;联易融并没有主业生态可以深耕,以是它的客户群涣散于全产业部门,据他自己说,现在焦点企业客户主要来自于房地产行业、能源业、修建业、医药业和制造业。

相较于同业,联易融的供应链金融营业更具开放性,并没有羁绊在主业生态系统中——有看法以为这是联易融最大优势所在,也有看法以为这是它最大的先天劣势。

睁开看,蚂蚁团体由菜鸟网络和网商银行团结确立的数据和手艺驱动的供应链金融服务平台,通过数据化买通企业线上线下各环节,将物流、资金流、数据流统一,让阿里电商中的快消品、生鲜品品类实现在供应链角度的支持。

图5:蚂蚁金服农业金融供应链模式,泉源,网络

此外,蚂蚁团体另有一大则重点,就是农村农业产物的供应链金融服务。

通过蚂蚁团体2020年招股书中披露的信息,其微贷科技营业中小微谋划者信贷余额为4200亿元,其中网商银行孝顺了一千多亿元的信贷余额,不外招股书中并没有任何数据能够详细到供应链金融的口径上。但凭证灼识咨询的数据,2020年蚂蚁团体的供应链金融服务资产规模为1580亿元,略逊于联易融的1640亿元。

京东数科的供应链金融类似于蚂蚁团体,也是通过供应商在其平台上采购、销售等大量的财政数据团结银行开展应收账款融资营业,而且通过与中储生长股份有限公司的互助,将大宗商品纳入到其供应链金融的服务中。2020年其供应链金融服务资产规模为1270亿元。

平安系统早在2014年就推出了“电商金融”模式。往后,这类科技方案都被装入到一账通中,通过尺度化产物开发实现对欠缺金融科手艺力的中小银行的科技赋能。2020年,一账通的供应链金融服务资产规模为690亿元。

上述4家基本都是依赖手艺驱动(区块链、大数据、AI等)供应链金融营业生长的第三方金融科技公司。若是只看供应链金融的生意量,可能会给人一种该行业竞争猛烈的错觉,然则现在这4家还没有太过直接的竞争,差异性显著。

供应链金融解决方案本质上是一种SaaS软件系统,特点是“一通百通”。只要一次投入摸清晰某个产业链详细的运转逻辑和各环节的谋划情形,就能够依赖低成本投入笼罩这个产业链上的各种机构主体,并为其提供响应的融资服务;而这套SaaS产物的客户粘性很高,很少会泛起替换产物的情形;嵌入时点也有“先发优势”的特征,一旦解决方案商在某个行业站稳脚跟,那么厥后者将很难撼动其优势职位。

由于此,第三方供应链金融解决方案商才会形成藩王盘据的竞争事态。

03 联易融的基本盘

聚焦到联易融的一亩三分地,其主营营业未来增进已有基本保障。

6:联易融各营业促成的生意金额,泉源,招股书

图7:联易融营业谋划数据,泉源,招股书

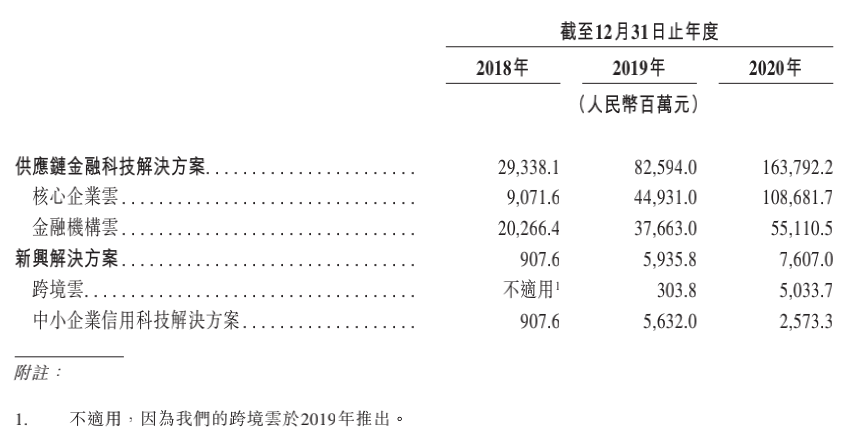

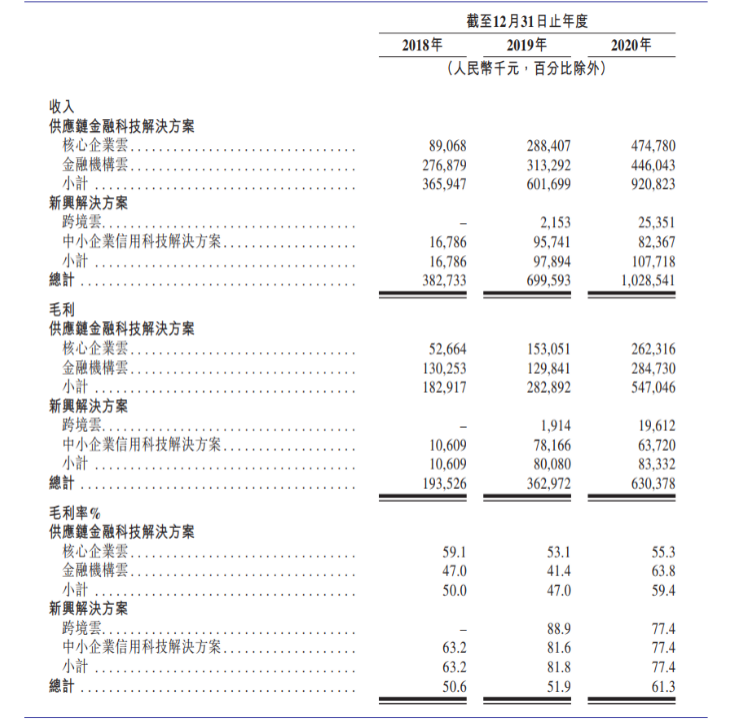

联易融的详细营业种别分为供应链金融科技解决方案和新兴解决方案,从对应营业促成的融资额度上,这两块营业的比重划分为95.6%和4.4%;从收入角度看,这两者的比重划分为89.5%和10.5%;在毛利上,这两者的权重划分为86.8%和13.2%。

虽然新兴解决方案营业增进快且毛利高,然则联易融的绝对营业重心在供应链金融科技解决方案上。提及来都是科技满满,但透过征象看本质,它就相当于一个更有用率的信用治理机构,做的照样传统金融营业:一手搜集足够多焦点企业的供应链金融需求,一手对接追求供应链金融资产的金融机构。换句话说就是B端金融资产的笼络营业。

在笼络双方的历程中,联易融依附旗下10个保理公司为焦点企业上下游的供应链动产(如应收账款、商业汇票等)提供证券化融资营业(包罗ABS和ABN)。

详细地,联易融把适合供应链金融的资产挂号在焦点企业云的AMS云上,然后将这部门供应链资产信息转移至金融机构云中的ABS云上完成资产证券化,或直接出售给供专业的金融机构(如商业银行、信托等)或第三方投资者。

对于焦点企业上的供应商等公司来说,接纳这种方式能够实现两个利益,一是降低融资价钱,使用AMS云的焦点企业辅助中小微企业获得平均5.8%的融资成本(银行信贷一样平常介于10%-20%);二是缩短了资金周转期,从公司挂号信息到资产证券化融资这一历程也许仅需要一到两周时间。

一样平常来说,焦点企业的供应链资产在短期内并不能实现资产证券化回笼资金,而这就是联易融的价值所在,它会通过旗下保理公司先直接购入相关供应链资产,再作为提议人完成证券化产物的后续销售。

这也被称为是联易融提供的“过桥贷款”服务,资产购入资金可能是联易融从第三方金融机构借入的短期过桥贷款,也可能是其自有资金,具有“资产短持有、资金高周转”的特点。

图8:联易融营业生态,泉源,招股书

随着互助金融机构的扩大,联易融也能够将挂号的供应链资产直接出售给互助金融机构,同样到达快速回笼企业资金的效果。2018年至2020年,焦点企业云促成的供应链资发生意规模呈倍数增进,这解释主营营业的增进动力十分强劲。

主要的看点是,通过ABS和ABN的储架刊行协议,联易融已经获得了未来两年内为互助同伴刊行不跨越6600亿元的证券化额度(2020年其总体促成的资发生意额为1640亿元)。这意味着只要互助的焦点企业有供应链金融需求,那么联易融将提供最便捷高效的融资服务。这将是其未来业绩连续增进的保障。根据生意服务费0.1%-0.8%盘算,这部门收入将介于6.6亿元-52.8亿元。

除了基于焦点企业的供应链金融营业之外,联易融在金融机构云中另有一块营业增进很亮眼——e链云,这一营业类似于平安一账通,主要是为追求在供应链金融方面提升能力的金融机构(如商业银行、信托、以及保理公司等)的一站式解决方案。已往3年e链云处置的资产总量划分为1.6亿元、63.9亿元和210.7亿元,客户数划分为1名、12名及23名,增进颇具看点,而且已经触及平安一账通的营业领地。

而在新兴解决方案中,所谓的中小企业信用科技解决方案,本质上是小微信贷自营营业,除了服务费之外,还会收取息差,以是毛利率相较于主营营业会高上不少。但这与科技服务商的身份有所背离,也许率这一营业未来的规模不会泛起较大增进。

04 仍需时间正名

从资金端来说,现在商业银行的普遍征象是“有资金、缺资产”,稀奇是消费金融领域最先政策受限,那么优质资产将更为稀缺。在这一靠山下,金融科技公司嵌入供应链金融领域,用手艺驱动买通金融机构、焦点企业、以及供应链上的中小微公司的信息纰谬称壁垒,可以提炼出优质的供应链资产,利好供应链金融行业生长。

但反之,当经济过热、钱币政策收紧的情形下,供应链资产也将失去上游水闸。

供应链金融的底层资产来自于实业,实业就会受到经济周期的影响,以是供应链金融同样不能阻止的会受到经济扩张和经济缩短的正向反馈。

如上述所提到的,2008年金融危急影响了全球商业,海内制造业产能过剩和产物滞销,导致大量供应链金融踏空形成坏账;2013-2014年在海内经济刺激的大靠山下,同样是产能过剩形成大量低端产物供应,市场无法消化,也令龙头企业的供应链资金断裂。

只管从2020年起海内开启了经济双循环战略,但受限于科技创新和消费升级的不确定约束,经济周期对供应链金融仍有牵制;同时只管各行各业中的焦点企业都加速转型升级的措施,但市场经济中永恒稳固的就是森林规则,很可能将会泛起一批落伍镌汰的产业链条。

以是,在没有履历过经济周期和利率周期的磨练下,现在金融科技公司主导的新兴供应链金融解决方案能否辅助金融机组乐成穿越周期地雷,仍需要时间正名。