您的位置:主页 > 公告动态 > 期货市场资讯 > 期货市场资讯

香港能等,新东方不能等

2020年10月23日晚,港交所官网挂出《新东方聆讯后材料集》。10月29日启动的环球出卖,新东方将出卖851万新股,出卖价不凌驾1399港元,召募资金净额约117亿港元。估计11月9日,新东方将在港交所主板上市,代码9901的新东方,成为香港股市第一只千元股,“贵族”气味扑面而来。

停止2020年5月31日的财年中,新东方营收和股东应占利润离别为35.8亿美圆、4.1亿美圆。按10月30日收盘盘算,新东方市值257亿美圆,静态市盈率62倍。

机遇不算好

2006年9月在纽交所上市后,新东方营收快速增长。2008财年(停止天然年的5月31日),营收打破2亿美圆。2018财年,新东方营收24.5亿美圆,“黄金十年”间年均复合增长率达28.4%。2019财年营收增速降至26.5%,2020财年进一步回落至15.6%。

新东方营收具有显著的季节性波动,峰值出现在第一财季(停止天然季的8月31日),也就是包括冗长暑假的三个月。2019财年Q1,营收同比劲增52.9%、到达10.7亿美圆,这是新东方季度收入初次打破10亿美圆。

新东方将营收分为教授教养、课本两个部份。因为营业的特性,课本款和学费同时收取。课本款当季确以为营收,学费则在讲课完毕后才确以为营收(通常在下个季度)。

每财年第四财季(停止天然季的5月31日)课本贩卖收入都邑狂涨,显然是学员在为暑期课程订购课本。

2019财年Q4,教授教养、课本收入离别为7.17亿美圆和1.26亿美圆,课本收入占总营收的14.9%。2020财年Q4,教授教养、课本收入离别为6.65亿美圆和1.34亿美圆,课本收入占总营收的16.7%。

疫情对新东方线下讲课形成肯定影响,2020财年Q4学费收入同比下落7.3%。2021财年Q1,教授教养、课本收入离别下落6.1%和33%,因为教授教养收入占比远远大于课本贩卖,因而总营收降幅仅为8%,看起来不算惊心动魄。

但课本收入下落,足以令人不安。一方面课本贩卖由教授教养营业衍生,买了新东方课程买课本是刚需;另一方面,课本贩卖收入增减预示着下季度教授教养收入的增减。

2021年Q1课本贩卖断崖式下跌或能预示着下财季(停止2020年11月30日完毕)教授教养收入将显著下落。

国际形势对新东方将来的影响比疫情越发深远。新东方以英语指点起身,只管K-12校外指点等营业做得绘声绘色,但占据人们心智的看法照样:新东方是外语备考(SAT、TOEFL)首选培训机构。

新东方中心用户的奋斗目标是赴“五眼同盟”国度留学(美、英、加、澳、新)。据报道,2020年6 月份只要8名中国门生取得赴美的门生签证,而2019年6月这个数字是3.4万。留学热面对大退潮,迥殊赴英语国度留学积极性、可行性将跌至“深渊”。与别的教诲机构比拟,新东方遭到的打击无疑是最大的。

疫情与“新暗斗阴云”叠加,新东方二次上市的机遇不算好,但搞不好是将来若干年最好的。

线下扩大边际效益收窄

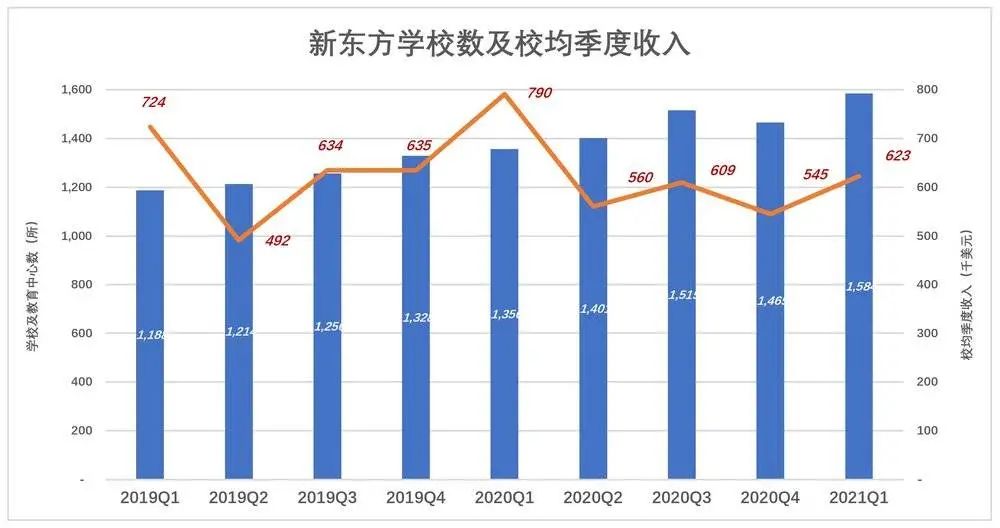

面对互联网打击,新东方逆势加大线下投入,学校及教授教养中心数稳步增长,停止2018年8月末(2019财一季度末),学校、教授教养中心数离别为88所、1100所。2020年8月末,学校、教授教养中心数离别为112所、1472所。离别较两年前增添24所、372所,扩大态势强劲。

将学校和教授教养中心数加总做分母,发明近来三个季度新东方学校/教诲中心的平均收入都在下落:

2019财年Q3、2020财年Q3的校均季度收入离别为63.4万美圆和60.9万美圆,降幅3.9%;

2019财年Q4、2020财年Q4的校均季度收入离别为63.5万美圆和54.5万美圆,降幅14.2%;

2020财年Q1、2021财年Q1的校均季度收入离别为79万美圆和62.3万美圆,降幅21.1%。

学校局限远大于教授教养中心,2021财年一季度末学校和教授教养中心总数中,学校占比7.61%,2020财一季度末这个比例是7.53%。也就是说,在学校占比稍微进步的状况下,“学校 教授教养中心”的平均收入下落了21%。

新东方线下扩大的脚步毫不迟疑,国际环境及疫情的两重影响下,单校收入降幅尚在能够接收的局限以内。

“好处款式”难撼

2019年春节前,俞敏洪连发五封“内部邮件”,宣告自任“三化工作小组”组长,在2019天然年及2020财年(2019年6月1日至2020年5月31日)“猛烈推进‘三化’”——要“脱胎换骨”,“改过自新”,“厘清营业思绪,调解构造构造,转变好处款式,推进头脑革新”。

时至2020岁终,新东方离“脱胎换骨”和“改过自新”差得有点远。

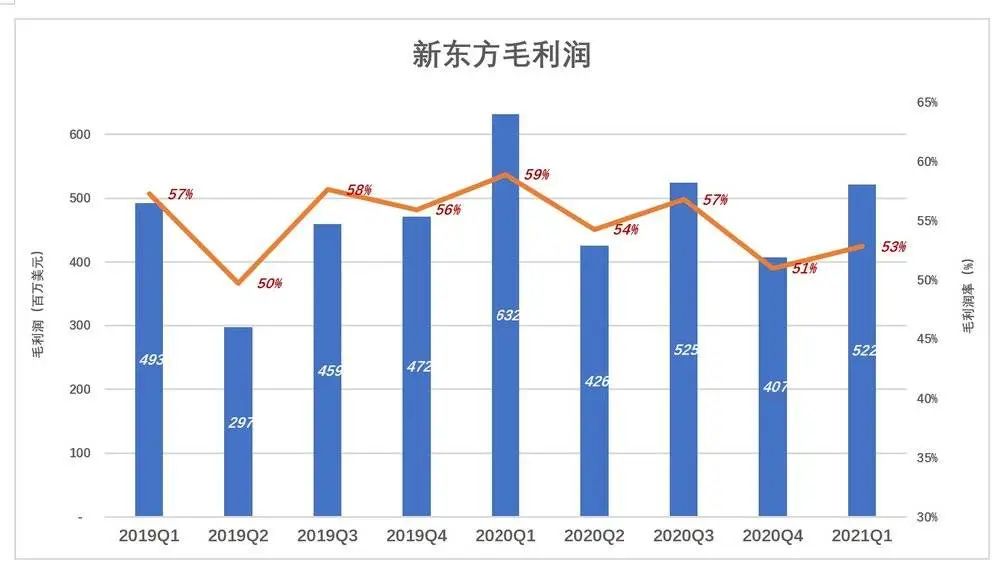

首先是毛利润率下滑。

新东方重要本钱是西席薪酬、课堂房钱和课本本钱,2010财年之前毛利润率保持在62%一线。2014财年降到60%、2020财年降至55.6%,2021财年Q1降至52.9%。简而言之,新东方未能将人力本钱和房钱上涨悉数转嫁给学员,毛利润率呈迟缓下滑趋向。

每一年财年第一季度是营收的峰值,也是毛利润率的峰值。2015、2016、2017三个财年的一季度毛利润率都在62%、63%一线。2018、2019、2020三个财年一季度毛利润率离别为59%、57%、59%。无论如何,与外卖、线下零售等行业比拟,线下教诲算是“暴利”了。

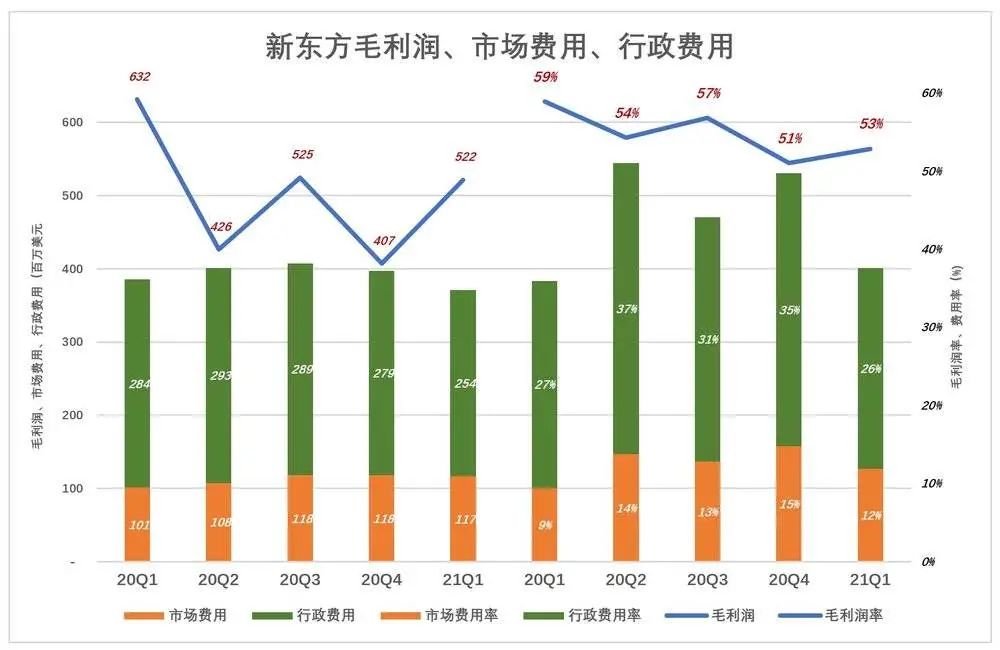

其次是用度降下来。

因为品牌深入人心,新东方市场用度在招生旺季约占营收的15%,淡季约为11%。2021财年Q1市场用度1.2亿美圆,占营收的11.8%。

对新东方功绩影响较大的是高企的行政用度。近来11个财季,新东方行政用度一连凌驾2亿美圆。

2020财年Q1,行政用度2.84亿美圆,相当于营收的26.5%,较2019财年Q1下落0.7个百分点;2021财年Q1行政用度为2.54亿美圆,相当于营收的25.8%,较2020财年Q1再降0.7个百分点。“改过自新”两年,行政用度率下落1.4%百分点,可见“转变好处款式”有多灾。

新东方毛利润呈显著季节性波动,包括暑期在内的Q1财季毛利润、毛利润率均为整年峰值。2020财年Q1,离别到达6.3亿美圆、59%;寒假地点的Q3财季仅次于Q1,2020财年Q3毛利润5.25亿美圆、毛利润率57%。

新东方用度付出险些看不出季度性波动,不管淡季、旺季,用度都不能省。2020财年Q2、Q4两个淡季,市场、行政用度算计都是4亿美圆,离别占营收的51%、50%。

新东方营收、净利润增速不能支撑60多倍的市盈率。将来可预感的几个财季,状况会越来越糟。从这个角度说,新东方香港二次上市的机遇是将来一段时间内最好的。香港能等,新东方不能等。

上一篇:先胜业财获近万万美圆A轮融资