您的位置:主页 > 公告动态 > 期货市场资讯 > 期货市场资讯

滴滴无车可用?

1、顺风车事件让滴滴的口碑和市场份额双双下滑,一众协作敌手趁虚而入;

2、在运力中心的网约车2.0时期,滴滴必需尽快填补清退分歧规车辆和司机带来的运力缩水;

3、主营营业增进乏力,立异营业不如预期,滴滴800亿美圆的目的估值因而饱受质疑。

近日有多家媒体报导称,滴滴正在预备港股上市,目的估值凌驾6000亿港币(约合800亿美圆),将逾越Uber(按美国东部时候7月17日收盘股价盘算,市值564亿美圆)成为世界上最大的互联网出行上市公司。

知情人士泄漏,账面现金凌驾500亿元的滴滴,上市的缘由并不是缺钱,而是“投资人方面有退出诉求”。

紧接着,便有爆料称“投资人等不到IPO就想套现”。疑似为滴滴的某“环球抢先的网约车出行平台公司”的部份股权,在阿里拍卖平台上起拍价为9200万元,随后打消。

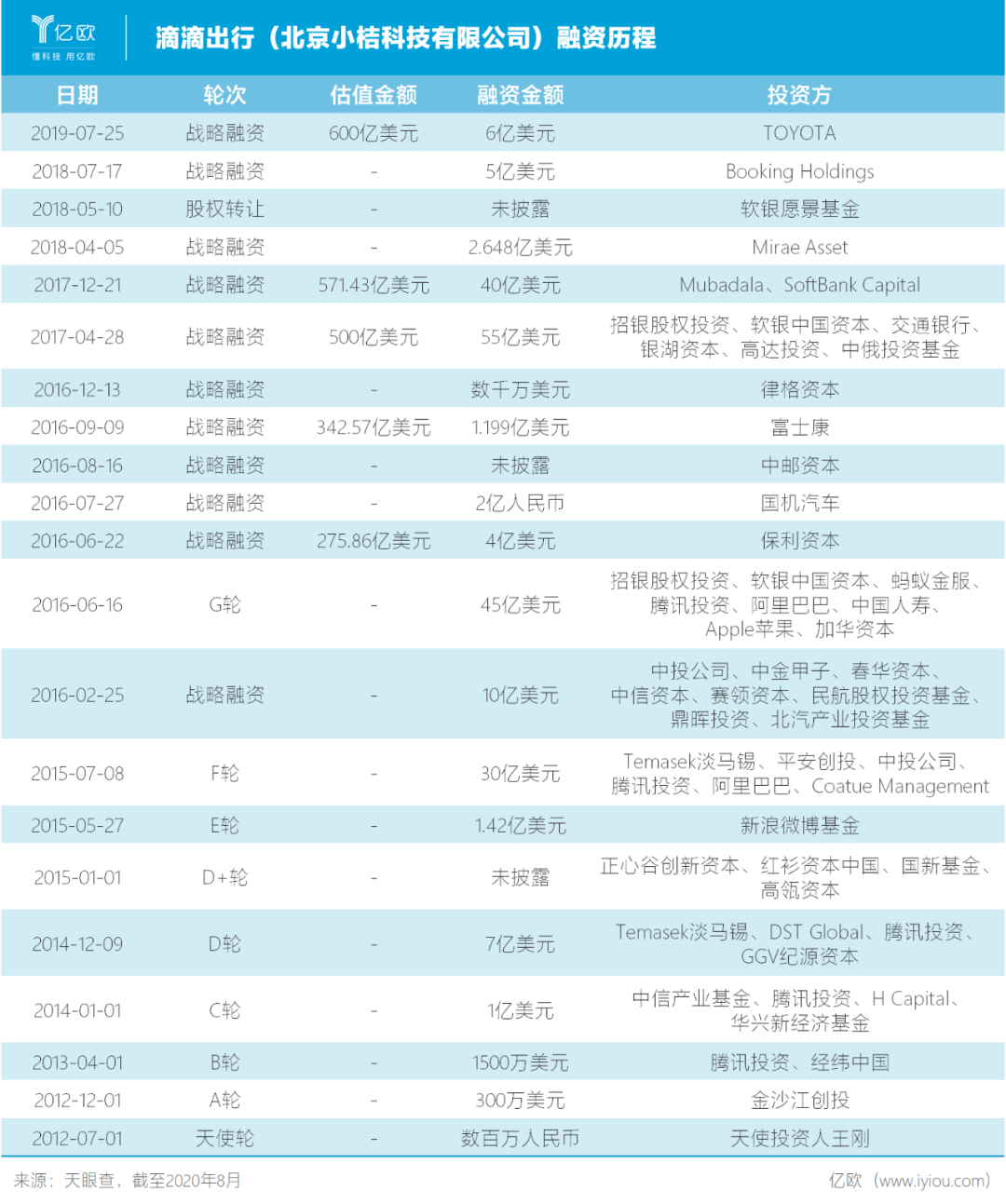

21轮融资,800亿美圆估值,90%以上的市场份额,经由8年交战滴滴可谓是走上了行业之巅。但也前后落空过司机口碑、用户的信托,如今连曾最坚决的盟友——投资人的支撑都要落空。

2018,运气的转折点

时候倒回2018年。这是滴滴“着落的入手下手”,最少从市场份额来看是如许。

此时的滴滴坐拥90%以上的网约车市场份额。据极光大数据统计,2017年下半年,滴滴出行App日均DAU到达1312.6万,是第二名神州专车(25.6万)和第三名曹操专车(21.9万)的50多倍,是第四名首汽约车(15.6万)和第五名易到用车(13.7万)的近100倍。

当时也有媒体报导称,滴滴最快于2018年下半年赴港上市,估计市值将到达700亿–800亿美圆。而Uber当时的估值约莫在720亿美圆。

但2018年5月和8月发作的两起顺风车司机杀人事件,让滴滴的“顺风”路戛然而止。

顺风车曾是滴滴最被看好的营业之一。作为网约车营业中唯一相符同享经济内在的形式,顺风车抽成比例低、里程价钱低,是治理部门勉励承认、司机搭客情愿挑选的全新出行体式款式。

业内也普遍认为,顺风车是滴滴最赢利的营业。知情人士泄漏,2017年滴滴顺风车的成交总额靠近200亿元,收入是20亿元,个中净利润靠近9亿元。

虽然滴滴官方否认了这一数据,但顺风车营业下线以后吃亏剧增是不争的现实。数据显现,2017年滴滴吃亏25亿元,2018年这一数字陡增至109亿元,同比增进336%。

不少用户转投其他App。2018年12月,滴滴出行AppDAU均值降至1105.7万,首汽约车和曹操专车乘隙遇上,日均DAU上升至66.5万和65.5万。

为了拯救口碑和市场份额,滴滴提出“All-in平安”。2019年7月18日,滴滴顺风车下线325天以后初次召开媒体开放日,宣告了整改的三大行动,包含怎样保证真正顺途径程、怎样举行实在身份核验、怎样做好全程平安保证等。

“没有任何一个行业、任何一个公司能做到100%相对平安,这是不大概完成的使命。”中国政法大学流传法研究中心副主任朱巍通知亿欧。

在他看来,作为一个网约车平台而非收集平安公司的滴滴,之所以提出“All-in平安”如许的标语,实际上是为了让更多用户置信,他们有才能而且情愿投入精神、人力、资源去做这件事变。

“All-in平安”确切协助滴滴挽回了一部份用户的信托。2019岁尾的一项观察显现,七成以上的网约车用户和八成以上的网约车司机都认为,整改以后滴滴出行平台的平安性得到了提拔。

但在滴滴顺风车缺席的一年多时候里,各方权势蜂拥而至朋分市场。老敌手曹操出行、首汽约车、神州专车加速进步渗入率,新玩家嘀嗒、高德趁虚而入推出顺风车,吉祥、一汽、上汽、江淮等传统车企也纷纭试水网约车营业。

Trustdata数据显现,2019年滴滴出行用户范围进一步下滑,年均DAU比2018年下落四成以上。虽然其抢先职位还在,但腰部玩家协作逐步白热化,“一超多强”的市场协作款式已构成。

运力中心的下半场

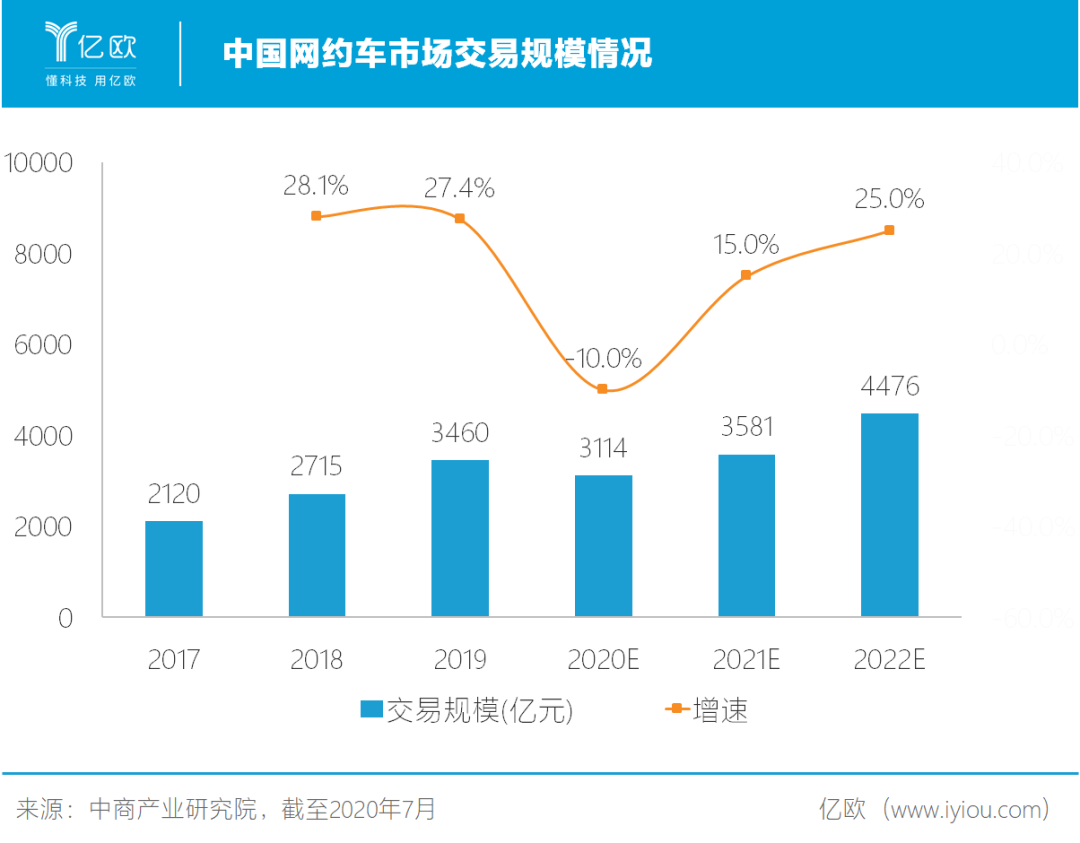

2018年之前,网约车市场范围年复合增进率高达80%以上。但近年来,受羁系趋严、企业吃亏、贸易形式尚不成熟等要素的影响,增速逐步放缓。

“赛马圈地”的1.0时期已远去,网约车市场正进入“得运力者得天下”的2.0时期。

中国信息通讯研究院产业与设计研究所分析师吕新杰认为,以网约车为代表的同享经济具有“双边市场”的特性,供需双方经由过程平台举行生意业务,两个群体互相吸收、互相促进。车和司机越多,搭客猎取效劳就越方便;搭客越多,司机接单和赢利也就越轻易。

如今看来,需求端用户的增进还没有触及天花板。虽然近年来网约车市场增速逐步放缓,但鉴于中国人口基数大、车辆人均保有量较低,仍能坚持两位数的年复合增进率。

数据显现,停止2019年9月,网约车行业渗入率已现回升,到达20.4%。但如今各平台的主战场照样在一、二线都市,用户渗入率大概在四成摆布和不到两成,三、四线及以下都市仍具有很大生长空间。

但比拟之下,供应端的运力(包含车辆、司机和运营允许天资三方面)正在成为网约车市场上的稀缺资源。

2016年出台的一系列网约车新政,对网约车运营设置了较高的司机和车辆准入门坎。《收集预定出租汽车运营效劳治理暂行办法》请求平台、司机和车辆要“三证合一”,各地的羁系细则更是对司机的岁数、驾龄以至户口,车辆的年限、排量以至轴距做出了诸多限定。

实际上,网约车平台一向“睁一只眼闭一只眼”。直到2018年顺风车变乱迸发,滴滴才不能不从严实行划定,宣告从2019年1月1日起向证件完全的司机和车辆倾斜派单。

但在2019年7月,上海市交通委对网约车平台举行检查时发明,滴滴平台上的分歧规网约车辆占比仍凌驾82%。为此羁系部门开出550万元罚单,并示意假如再不整改就会封停滴滴。

虽然滴滴平台一向在封号,但时至今日,也没能完全清退分歧规运力。由于比拟数百万元的罚单,清退大批私家车后的运力缩水才是真正的致命袭击。

合规是大势所趋,滴滴必需想办法填补运力上的不足。纵观如今市场上的协作敌手,有两种形式可供参考。

一种是改做聚合平台,像高德、美团一样。滴滴能够与第三方汽车租赁公司或出租车公司协作,依附本身流量上风为多家运力公司供应打车进口。早在2015年,当时的滴滴专车手艺总监李添翼就提出过这一主意。

2019年6月,滴滴接入“秒走打车”,在成都低调入手下手试点。在不久前的7月27日,滴滴宣告升级App至6.0版本,更多第三方出行效劳商浮出水面,包含蓝色大道、阳光出行、如祺出行、东风出行、旗妙出行等。

图源/滴滴出行App

另一条途径是走向重资产形式,本身掌控运力。比方有网约车“国家队”之称的T3出行,背靠一汽、东风、长安三大车企,其运营车辆直接来自于三家股东,是根据网约车合规规范定制化生产。

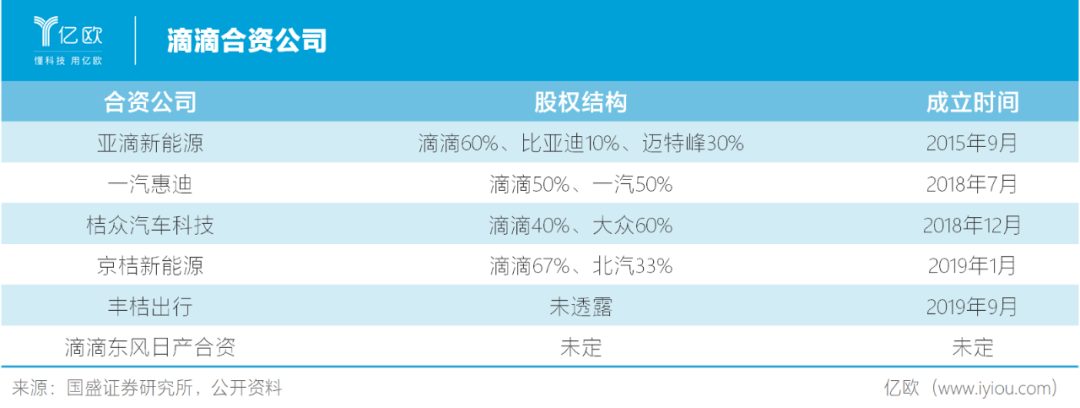

如今滴滴也正在和比亚迪、一汽、群众、北汽、丰田、东风日产等车企推动合伙公司事件。而且如今看来,协作投放的运力更倾向于新能源汽车,由于其在车价、派司、电费、政策等方面均有上风,红利率高于传统燃油车。

上市的末了机遇?

“流量为王”的时期一去不复返,在“平安至上、羁系从严、运力中心”的网约车下半场,滴滴的山河已坐不稳了。

吕新杰认为,用户和司机在各平台间迁徙的本钱很低,很轻易用脚投票。谁能控制运力构成范围效应,谁就可以具有更多的定单,占有更多的市场份额。

“别看滴滴表面上‘一统山河’,但在一些地区市场很轻易被‘点对点爆破’。”朱巍指出,由于如今市场上有许多中小平台,是从之前地域性运营的汽车租赁或出租车公司转型而来,依附在当地市场的认知度和地方政府的支撑,完全能够把滴滴拦在门外。

从Trustdata2020年一季度和上半年的网约车主流运用MAU数据中能够看出,滴滴虽然继承领跑,但和死后协作敌手们的差异已在不停减少。

本年5月6日,首汽约车CEO魏东在内部信中示意,继2019年7月在上海和深圳领先完成红利后,本年4月首汽约车已完成全国团体正毛利,多座都市进入红利。在8月的一次公然演讲中,魏东还示意,首汽约车在本年4-7月已一连4个月完成正毛利增进。

而就在首汽约车宣告红利的第二天(5月7日),滴滴总裁柳青在接收媒体采访时泄漏:“滴滴的中心营业已红利或者说有些薄利了。”这是一连吃亏7年的滴滴初次对外宣告红利,但未表露详细数据和所谓的红利究竟是采纳哪一种目标。

“滴滴早该红利。”朱巍依然坚决悦目滴滴,一个重要的根据就是日单量。滴滴正在从营业整理和疫情影响中疾速恢复,本年6月的数据与去年同期持平,四轮车的日定单峰值凌驾3000万单,两轮车效劳凌驾万万单。这个数字是美团打车、高德、首汽约车等其他平台的几十倍。

T3出行CEO崔大勇则示意,“假如滴滴汽车能够红利,那末我们就可以够红利”,“出行市场里不会再一家独大”。本年2月,T3出行的定单量曾因疫情下滑幅度凌驾90%,但到4月尾已恢复到疫情前的80%,如今也已反超疫情前最高程度。

在传统营业上遭受围歼的滴滴,已在尝试拓荒新的增进点。近年来滴滴横向纵向不停拓展边境,试水货运、跑腿、旅游、电商以至是外卖营业,但如今没有一个站得住脚。

主营营业增进乏力,立异营业不如预期,滴滴800亿美圆的目的估值因而饱受质疑。

在“TMD”组合中其他两位同伴(字节跳动、美团)已打下千亿美圆贸易帝国的同时,滴滴的估值却在不停走低,大概连500亿美圆都守不住。

重要的参照规范是Uber,上市前其估值一度高达1200亿美圆,但以每股45美圆的IPO订价盘算,Uber上市时市值只要824亿美圆。

多位业内人士通知亿欧,虽然国内网约车市场范围可观且仍在增进,但滴滴的估值应当不会凌驾Uber。上市后Uber的市值一跌再跌,如今仅剩564亿美圆。

2019年5月,持有滴滴15.4%股权的Uber在招股书中表露,2018岁尾滴滴的估值约为516亿美圆,相较于2017岁尾的560亿美圆约莫缩水了10%。

2019年7月,有股东在上海团结产权生意业务所公然挂牌让渡滴滴13.75万股股分,通告中对滴滴团体的估值为550亿美圆。不过,终究的出售价是根据475.44亿美圆的估值举行生意业务。

所以近期“投资人等不到IPO就想套现”的传言并不是空穴来风。估值一跌再跌,上市一推再推,长跑8年的投资人正在落空耐烦。

有报导称,滴滴副总裁李敏在朋友圈辟谣,称近日出如今收集拍卖平台上的疑似滴滴股权没法分辨实在性,并示意“IPO不是滴滴当前最优先的事项,公司如今暂无相干设计”。

明显对滴滴而言,如今并不是一个异常抱负的上市机遇。但从某种程度上说,这大概也是滴滴末了的机会了。

尾声

本年5月入手下手,滴滴对现有营业举行了通盘梳理,预备从新动身。签约王一博为网约产物代言人,拼车营业升级为“青菜拼车”,推出主打低价出行的新品牌“花小猪”,调解出租车事业部构造架构,顺风车营业也已在凌驾300个都市恢复。

但也有人认为,这些不过都是上市前抬高估值的手腕。所谓“花小猪”,只是滴滴为平台上的分歧规运力找的一个新“马甲”,并投合投资人对下沉市场的偏幸。

互联网的记忆里应当有如许一句话。

2018年顺风车平安事件后,交通运输部的批评文章中说:“已获得市场相对上风职位的企业,绝不能认为本身‘大而不能倒、大而不能管’”。

申谢

因篇幅限定未能将一切内容附上,但谢谢多位专业人士在本文写作过程当中供应了异常有价值的看法及雄厚案例,迥殊申谢(排名不分前后):

中国政法大学流传法研究中心副主任朱巍,EqualOcean分析师伊慧聪,L.E.K.上海分公司合伙人王怿凯、滕勇,中国信息通讯研究院产业与设计研究所分析师吕新杰。

下一篇:从18层地狱爬出的「抱负」