您的位置:主页 > 公告动态 > 期货市场资讯 > 期货市场资讯

中阳期货热门中概股为什么赴港,而不回科创板

有人星夜赶科场,有人辞官归家园。

这几天,A股完成了热门切换,银行股、保险股、地产股最先走强,低估值类行业被投资者青睐,媒体和券商再一次宣扬“牛市”来了。

在此大靠山下,一位友人无不兴奋的对我说:“一边是热门中概股赴港二次上市,一边是中芯国际和吉祥汽车之流火速回科创板,就连‘纳斯达克预备役’的京东数科也要当科创板的小甜甜,这样现实又魔幻的大迁徙,是不是预示着风来了?”

我无法劈面给出回覆,然则却能注释这背后的许多问题。

中概股远赴外洋,本属迫不得已

许多人说,瑞幸咖啡造假导致了中概股的信任危机发作,再叠加国际政经形势,这才逼得热门中概股赴港上市。

听起来有原理,但未免太过于浅易。

热门中概股赴港二次上市确实是一个吸引人的眼球,也是阴谋论的高发地,中芯国际与吉祥汽车港股火速回A也确实让人意识到,对要害领域的龙头提供扶持,已经刻不容缓。

然则,它更多解释的是两点。第一,港交所历经改造后成效显著,热门中概股借港交所为桥梁,努力拥抱内地投资者的意愿强烈。第二,港股与A股的包容性更强,尤其是内地的金融改造进入收获期,能够支撑起大公司的IPO。

那么,为什么有的企业选择了港股,有的企业选择了科创板?按理来说,A股的高PE在举世闻名,能给许多企业带来十分丰盛的估值和套现回报,科创板上市应该是最好的方式。

这个问题,首先要从境外上市提及。

中海内地企业要去境外上市有两条路,要么是港股,要么是美股,双方互有优势。在1992年“李广业上书事宜”之后,红筹股与H股掀起赴港上市浪潮,近十年来赴港上市的中资民营股也越来越多,好比汽车行业、家电行业、运动衣饰等。

然则,港股在制度上对科技股并不友好,而且港股投资者更倾向于确定性高的股票,估值也普遍偏低。反观美股,纳斯达克号称是互联网公司的摇篮,科技驱动因素在美股十年牛市中的作用十分显著。

早期,中国互联网公司是跟在美国公司后面亦步亦趋的,就像是我们今天说的“印度版支付宝”、“东南亚滴滴”、“印度爱奇艺”此类,中国崛起的互联网公司基本都能找到在美国对应的标的,在融资、估值订价、流动性上具有异常显著的优势。

“螳螂财经”以为,这也导致了三个主要的问题。

第一,海内不成熟的资源市场没设施给这些企业融资,而民间资源对互联网企业的认知也十分有限,以是中国互联网公司早期基本只能拿境外的投资。与此同时,政府也出于多方面因素考量,克制或限制境外投资者投资许多领域,好比电信、媒体和科技产业等。

第二,在推出CDR之前的A股,对盈利要求异常严酷,而互联网企业成长期都是要巨额烧钱的,往往等不到盈利就要急匆匆上市,A股的上市规则首先就堵死了互联网及相关领域的企业在A股上市的可能。

第三,美股、港股所接受的注册地不包罗中海内地,中国公司赴境外上市,也必须获得中国证监会的审批同意,而现实中除了H股外,通过率约等于零。

以是,综合三大因素之后,内地的科技股纷纷远走境外,小部门进入港股IPO,大部门则赴美上市。由此,VIE架构应运而生,已往二十几年许多新经济公司和互联网公司,从一最先建立就努力搭建VIE架构,上市目的直指纳斯达克。

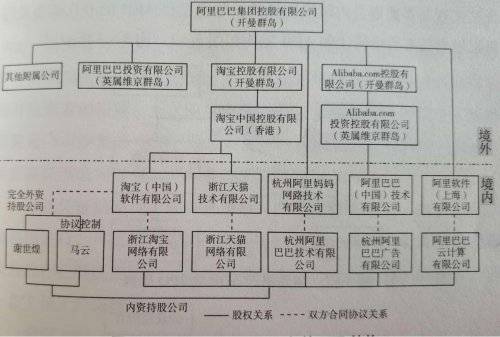

以阿里巴巴为例,上市主体是在开曼群岛注册的阿里巴巴团体控股有限公司,然后在境内设立子公司,这些子公司通过协议控制着种种谋划实体,这些谋划实体均为马云和谢世煌持股的内资公司。

阿里巴巴再通过将股份存托到花旗银行,然后将这一部门普通股打包,向美国投资者刊行美国存托股份,简称ADS。阿里巴巴上市之前的老股东,也能将其股份举行类似转化,到达流通和变现的目的,简称为ADR。阿里巴巴就通过这一套操作,到达曲线上市的目的。

自1993年以来,中国公司陆续通过ADR上岸美国股市,新浪是第一个搭建VIE架构在美国上市的,除此之外另有百度、网易、携程等公司。

以是,看到这里我们就能明了,为什么许多中概股直接赴港二次上市,而不是回科创板。

市场制度相近下,为何更偏向于港股?

许多人说,中概股赴港二次上市是由于港交所修改了上市规则,允许同股差异权公司上市,为二次上市打开了利便之门。

险些就在同时,A股也修改了规则,推出CDR试点,支持CDR公司上市,然则截止到现在,也就只有九号智能一家公司通过审议,时间为6月18日。

那么,对于这些企业来说,香港市场的吸引力,比科创板高在什么地方?“螳螂财经”以为——

第一,港股制度成本更小。

在CDR详细实行落地之前,在美国中概股绝大多数都是由于VIE结构只能刊行ADR,以是即便是退市回来或者二次上市都没设施选A股。

以360为例,由于其营业与国家网络平安息息相关,加之以为股价太低,以是直接从美股退市,然后在A股借壳。然则,它仅仅是拆除VIE架构就用了三年。

从这一方面来看,在这一方面,港交所在落实同股差异权、降低二次上市门槛、提高未来在港IPO效率等问题,甚至是新股刊行T 5机制、重提缩短IPO结算周期、推动IPO周全无纸化等行动上,更有异常努力的突破。

第二,国际投资人倾向性更强。

现代风投机构起源于硅谷,70年代随同半导体产业而兴起,互联网企业基本就是靠着风投资金起来的,中国互联网企业尤甚。

绝大多数中概股赴美上市的缘故原由之一,就是之前拿到的主要VC投资是美元基金,外资股东占比异常高,而人民币并非自由流通钱币,严酷的外汇管制会导致境外大股东变现变得异常难,也有一定的汇率风险。

相比来说,港币作为一种离岸钱币,在联系汇率制之下,汇兑风险更小,对投资者来说确定性更高,可以更好套现。

这一点,尤其体现在第一次上市类的公司上。它不仅有利于完成企业对背后投资人的答应,让风险资源能够良性退出,更有利于举行引入国际战略资源,利便企业接受战略投资,或者直接以港币或美元举行融资,举行外洋扩张和并购流动。

中阳期货我感觉互联网中概股已经严重过热,尽管我的感觉不一定对

第三,港股的投资空气与美股更靠近。

当前,A股有1.6亿投资者,90%以上是账户金额在10万元以下的散户投资者,然则在港股市场则完全相反,至少有60%以上的账户来自机构投资者,其中有35%以上是外洋机构投资者,25%以上是内陆机构投资者。

机构化的一大利益就是融资能力极强,特别是一级市场,好比承销。这一点我们可以从IPO各步骤的差异中看出差异。

以询价为例,港股的询价工具主要是基石投资者、锚定投资者,而科创板对询价工具局限的划定更为严酷,仅允许证券公司、基金治理公司、信托公司、财政公司、保险公司、及格境外投资者和私募基金治理人等专业机构投资者介入询价。

而在港股,IPO刊行分为香港公然发售和国际配售,初始比例为1:9,投资人可以是全球局限内的机构投资者和高净值人士。其中,基石投资者是国际配售部门的主要组成,包罗大型机构投资者、企业团体、知名人士或其所属企业、主权财富基金等。一样平常情况下,基石投资者在股票现实上市前答应认购刊行规模的30%~40%,所持股份有6个月~12个月的限售期,远远少于内地的A股的规则。

这样一来,港股可以容纳差异水平的IPO,也能够直接与国际接轨,对于大资金来说更像是一个可以获得平安且稳固财富增值的地方。

订价方面,港股公司订价与全球同类上市公司的订价密切相关,而在内地市场,由于投资者的选择局限有限,股价多对标内地相似标的,股价显示也更多由内地钱币环境驱动。

科创板的优势怪异,港股是多层次市场中的一员

固然,科创板对港股、新科技公司的吸引力也在增强。

好比,中芯国际和吉祥汽车火速回科创板,虽然H A在两地市场很普遍,它俩回A的很大一部门缘故原由是想迅速融资,但京东数科将IPO放在科创板,从某种水平上说明A股的上市环境已经大为改善。

这或许也与CDR的推进与科创板的进一步创新有关。6月5日,就在网易、京东赴港二次上市的同时,红筹企业A股上市的“最后一公里”被买通,证监会对红筹企业申报科创板刊行上市中,涉及的对赌协议处置、股本总额盘算、营业收入快速增长认定、退市指标适用等事项,做出了针对性放置,吸引优质科创类红筹企业上岸科创板。

也就是说,科创板虚位以待,静候中概股回归。

虽然,香港市场的吸引力仍然大,然则科创板的优势也许多,虽然在许多方面优势都是微弱或者隐形的,然则至少有三大优势显而易见。

第一,自己人对“自己家”的公司更领会。

曾经,港股相比于美股有一个伟大的优势,香港作为中国的“离岸”金融中心,在联系汇率制下,处于美国与内地之间,它比内地更开放、更国际化,比美国等主要国际市场更接中国的“地气”,港股通让内地投资者在未来有投资这些股票的机遇,为其注入流动性,抬高估值。

现在,这也成了科创板相对于港股的优势所在。外洋机构投资中国公司,由于对公司不领会,信息不透明,往往需要折价,香港市场充斥着来自世界各地的投资者,他们与公司治理层不可能都有深交,可能有些都不领会,只见过公司投资关系代表,他们举行投资不可能依赖几页PPT或一个故事,唯一能依赖的是“真金白银”的业绩。

这就导致香港市场注重公司的内生长,好比行业职位、市场份额、杠杆率、现金流等。

但对于A股投资者而言,这些问题并不存在,对于一样平常公司而言,与内地的投资者打交道显然更有“默契”,科创板上市可以削减不必要的摩擦成本。

第二,科创板能给出的估值更高,更奖励开拓和生长。

香港市场上,由于其投资来来自世界各地,而且风险偏好更低,以是造成了一个十分严重的征象——它似乎更短视。

好比,已往在香港上市的公司,一旦提出要开拓新营业,投资者的第一反映就是最先1年~2年为净资源开支,没有盈利,新营业远景不明,是不是得减仓了?

而在内地,公司拓展新营业,特别是“新经济”营业,公司的估值就从传统行业估值切换到“新经济”估值,这就是典型的“离岸”和“在岸”投资者的差异。

再加上,内地的钱币环境整体较为宽松,科创板作为国家在特定时期内一大改造创举,也是下注中国科技未来的主要行动,其估值水平远超其他市场。

以PE(TTM)为尺度,科创板的平均市盈率为76.7倍,在已经上市的118只股票中,PE跨越200倍的就有11只,尺度差到达362,可以说估值创下各大板块之最,在气概上也是最靠近纳斯达克的市场。

毫无疑问,这给科创板带来了极为丰盛的利润,以优刻得为例,作为科创板第一家同股差异权的上市公司,它的市值到达了307亿,而2019年营收仅仅15亿,同样,主营营业为蚀科机的中微公司,2019年净利润为1.89亿,市值竟然到达1218亿。

在整体的炒作空气中,2020年以来涨超100%的达11只,加权平均涨幅达52%。

显然,流动性与估值水平的差异,让科创板相对于港股来说,是一座高耸的估值高地,更有利于吸引企业上市。

第三,IPO成本更低,后续维护利便低廉。

香港市场之以是被企业青睐,很大一部门缘故原由是,它在IPO过程中更天真,后续信息披露成本更低。好比,它对财政报表的硬性披露要求,一年只有两次,一季报与三季报可以自主选择是否披露。

然则相比科创板,它毕竟是一个离岸市场,需要的用度也更高。

以IPO为例,香港IPO的成本包罗支付给保荐人、法律照料、会计师等专业照料的用度。企业的刊行成本在募资额的5%~30%左右,纵然对于一样平常规模的IPO,其用度也能到达募资额的20%以上,有的甚至到达了一半。

由于港股是一个双向买卖制度,且与内地法律体系差异,以是在约请譬如会计师事务所、律师事务所、投资者关系维护等用度上,所要的用度也更为重大,而在内地往往许多具有证券资格的小型事务所就能取代,这一点科创板显著具有异常大的优势。

现在,对于许多企业来说,科创板已经消除了VIE架构的掣肘,对同股差异权公司也接纳拥抱态势,完全能够知足融资需求,上市成本更低。

结语

港交所的高官也曾经多次解释,其战略定位是,成为中国客户走向世界及国际客户进入中国的首选全球买卖所。

2014年,港股通与沪港通启动,港A两地加速融合。早在2016年,香港外部市场投资者的买卖额中,A股投资者占22%,逾越了美国的20%,成为香港第二大外部投资者(仅次于英国)。

这也说明,港股市场已经深深与中海内地绑定。

我们更应该看到的是,港交所与科创板互为补充,为内地企业走向资源市场,走向国际化提供两个可以挑选的通道,进一步放大企业优势。放眼于国家战略,这也是资源市场服务实体经济的主要一环。