您的位置:主页 > 公告动态 > 期货市场资讯 > 期货市场资讯

2020年全球及中国检测行业市场现状及发展趋势剖

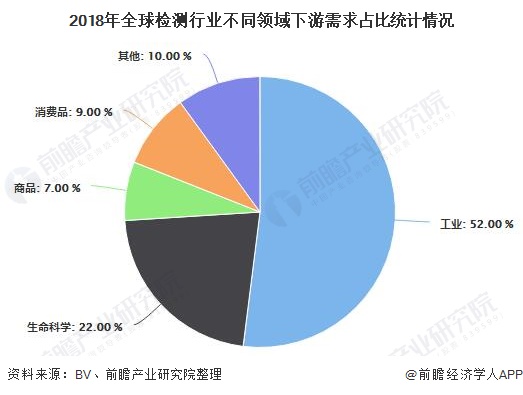

中阳期货, , 另外据BV团体的统计数据显示,2018年全球检测市场的下游需求中,工业领域的占比最多,为52%,其次是生命科学、食物和环境检测领域,需求占比约22%。具体来说,工业领域主要涉及石油、燃气、化工等行业的检测;而生命科学、食物和环境检测领域主要涉及医药、农产物、食物等行业。可见全球TIC行业的市场需求仍主要来源于传统领域。, , 海内检测市场近5年CARG为15%,约为海内GDP增速2倍,全球检测行业增速1.5倍,预计未来保持10%以上增进率。全球检测行业稳步增进,产业转移促进海内市场繁荣。作为全球最大的制造国,中国的检测行业生长迅猛,成为全球增进最快、潜力最大的市场。, 2018年海内检测市场营收规模到达2810.5亿,近5年复合收入增速为15.0%,约为海内GDP增速2倍,全球行业增速1.5倍。预计2019年海内检测市场规模将突破3200亿元。磨练认证是海内战略性新兴产业及八类高手艺服务业,推进消费升级和供应侧改造的主要手段,未来预计海内检测市场未来仍将保持10%以上高速增进。, 注:2016年市场规模增速为14.7%。, ,2020年全球及中国检测行业市场现状及生长趋势剖析 第三方检测取代企业自检成趋势, 凭据IHS数据,2018年全球检测市场规模达16288亿元,近5年复合收入增速为9.4%,约为全球GDP的3倍。在全球经济缓慢苏醒的靠山下,IHS预计全球检测市场仍将保持7%左右的增进率。, 检测行业与各行各业息息相关,由于下游细分领域较多,增速整体颠簸较小。同时,全球检测行业始终根据自身的措施稳步前行,保持高于GDP的增进率。已往20年全球检测市场平均增速在5%-6%,近10年平均增速提高到10%左右。检测行业保持自己的产业特色又能兼收并蓄,其所具备的防御性使其具备穿越牛熊的特征。,

第三方检测取代企业自检成趋势,占比逐年提升。多因素促进第三方机构取代企业内部检测:

(1)第三方机构自由化水平高,政策激励使用第三方检测;

(2)第三方机构具有规模效应,检测成本低于企业内部自检;

(3)产物研发创新阶段,交由第三方避免了企业内部利益冲突;

日本内阁官房长官菅义伟:下一步将制定合适的财政政策

(4)交由第三方检测可以使企业转移部门风险。

2013年海内第三方检测占比为32.6%,2018年提升至35.7%。前瞻预计,其2019年市场营收将进一步提升至1283亿元,其第三方检测占比将到达39.60%。

国有事业性检测机构在中国31个省、市、自治区以及下属市/县级行政区域均设有检测机构和代表处,由差别职能的政府部门投资建设并主管,为事业单位体例,主要针对内销产物从事政府强制性、垄断性的检测义务。随着我国质量检测市场的开放,国有检测机构的市场化是必然趋势。在市场化过程中,国有检测机构需要整合检测资源,确定生长战略,探索自力的企业文化管理模式。

我国民营检测机构主要漫衍在中国沿海地区。民营检测机构相对外资检测机构具有本地化优势,决议高效,在天下营销网络扩张更为快捷,为客户提供本地化服务,然则民营性子检测机构也存在着两个显著的缺陷:

其一公信力低,第二市场基础薄弱,连系上述两个显著缺陷,企业可以行使连续而大规模的手艺投入以及高端的服务水平从多方位打造品牌公信力,如企业可以在各地不定期地举行针对行业的专题研讨和培训,将国际、海内最新的产物律例和手艺要求传递给客户,让客户从产物设计最先就思量有关律例的合规性,从而从源头建立起企业自身的品牌公信力。

,中阳期货