您的位置:主页 > 公告动态 > 期货市场资讯 > 期货市场资讯

果真 美联储稳了!维持利率稳定至2022年底 道指

失业率方面,美联储预计,2020年底失业率预期中值为9.3%,去年12月预期为3.5%;2021年底失业率预期中值为6.5%,去年12月预期为3.6%。

利率方面,美联储预计,2020年底联邦基金利率预期中值为0.1%,去年12月预期为1.6%;2021年底联邦基金利率预期中值为0.1%,去年12月预期为1.9%;2022年底联邦基金利率预期中值为0.1%,去年12月预期为2.1%;历久联邦基金利率预期中值为2.5%,去年12月预期为2.5%。

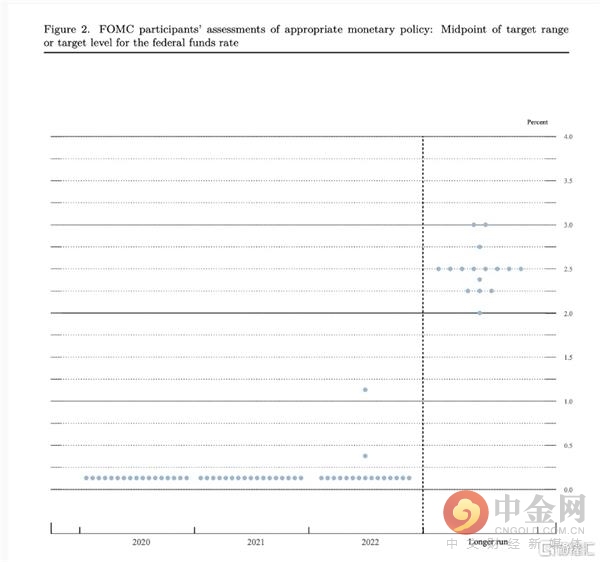

点阵图显示当前利率将维持至2022年底

美联储点阵图显示,美联储预计将维持利率在当前水平直至2022年年底。两位美联储政策制订者预计联邦基金利率将在2022年从零水平上调。

美联储钱币政策声明全文

以下是美联储宣布的政策声明全文:

在这一具有挑战性的时期,美联储答应使用其所有的工具来支持美国经济,从而促进其最大就业和价钱稳固的目的。

新冠疫情的发作正在美国和世界各地造成伟大的人口和经济难题。疫情和为珍爱民众康健而接纳的(封锁)措施导致经济活动急剧下降,失业人数激增。需求疲软和油价大幅下跌抑制了消费者价钱通胀。金融状态有所改善,这在一定水平上反映了支持经济的政策措施以及流向美国家庭和企业的信贷。

连续的公共卫生危急将在短期内严重影响经济活动、就业和通货膨胀,并对中期内的经济远景组成相当大的风险。鉴于这些生长,委员会决议将联邦基金利率的目的区间维持在0-0.25%。委员会预计将维持这一目的区间,直到它确信经济已经度过了最近的危急,并走上实现最大就业和价钱稳固目的的轨道。

委员会将继续监测获得的信息对经济远景的影响,包罗与公共卫生有关的信息,以及全球生长和缓和的通货膨胀压力,并将使用其工具并酌情接纳行动支持经济。在决议未来调整钱币政策态度的时机和规模时,委员会将评估已实现和预期的经济状态,以实现最大就业目的和对称的2%通胀目的。这一评估将思量普遍的信息,包罗劳动力市场状态、通胀压力和通胀预期指标以及金融和国际生长数据。

为了支持家庭和企业的信贷流动,未来几个月,美联储(fed)将至少以现在的速率增持美国国债和机构住宅及商业抵押贷款支持证券(MBS),以维持平稳的市场运作,从而促进有用的钱币政策的流传更普遍的金融状态。此外,公开市场操作将继续提供大规模隔夜和限期回购协议操作。委员会将亲切监测事态生长,并准备酌情调整其设计。

投票支持钱币政策行动的是美联储主席杰罗姆h鲍威尔(Jerome H。 Powell);副主席约翰·威廉姆斯;米歇尔·w·鲍曼;布雷纳德;克拉里达理查德·h·;帕特里克·哈克;罗伯特·卡普兰;Neel Kashkari;洛雷塔j 。梅斯特;另有兰德尔·k·夸尔斯。

美联储主席鲍威尔讲话要点

美联储利率决议后,美联储主席鲍威尔在新闻宣布会上又一次重申,美联储答应将致力于使用所有工具。他示意,经济低迷水平“极不确定”,将取决于能否住手病毒。在未来的集会上,将继续就收益率曲线控制(YCC)举行讨论。

资产价钱:美联储并不希望资产价钱到达某个特定水平;希望投资者像市场应该做的那样对风险举行订价;破碎的资产泡沫会伤害到求职者;美联储绝不会由于以为资产价钱过高而住手对经济的支持。

利率及通胀:我们甚至没有思量加息,历久通胀预期相当稳固。

经济环境:受到零利率的支持,FOMC普遍预计经济将在今年下半年苏醒。

就业市场:不确定劳动力市场是否在5月份触底,美国劳工局可能低估了失业率;疫情对就业市场的影响令人“心碎”;希望能够再次辅助低薪工人;一旦经济苏醒站稳脚跟,可能仍会有数百万人处于失业状态。

政策工具:是否使用收益率曲线控制仍是一个未知数,或进一步改变主街贷款设计的规模。

收益率曲线问题:是否使用收益率曲线控制仍是一个未知数;将在获得更多信息后更新钱币政策态度;美国联邦公开市场委员会(FOMC)已知晓了收益率曲线控制的历史;在未来的集会上,将继续就收益率曲线控制举行讨论。

道明证券全球利率计谋主管PRIYA MISRA:美联储利率决议大要相符预期,我们以为美联储现在给出详细的前瞻指引还为时过早,在量化宽松方面,他们保持了稳定的购债措施,美联储在利率和购置量方面保留了很大的灵活性,收益率曲线控制为时尚早,存在许多的不确定性,不外我们以为他们会在今年年底前完成这件事。

ALLIANZ投资治理公司高级计谋师CHARLIE RIPLEY:我们以为,今天美联储集会转达出的态度是,美国经济正处于苏醒的初始阶段,在当前情形下改变政策还为时过早。

财经网站Forexlive指出,美联储主席鲍威尔的言论险些都是鸽派的,对此唯一真实反映的资产是黄金。在鲍威尔讲话后,黄金再次站上1730美元。

隔夜外盘情形

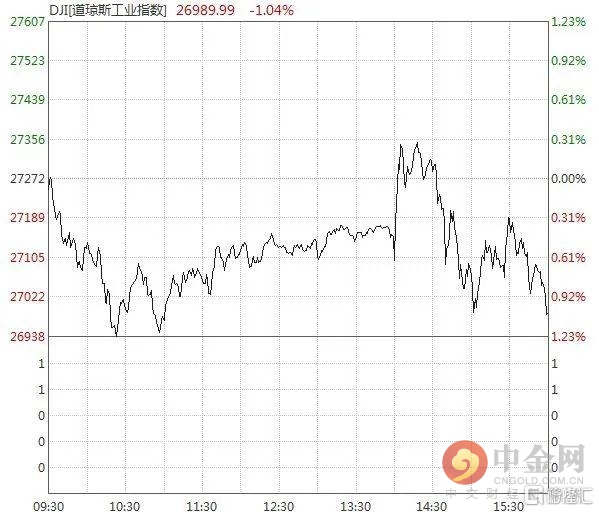

美国三大股指收盘涨跌纷歧。道指收跌逾280点,纳指涨0.67%,标普500指数跌0.53%。纳指史上首次收在10000点关口之上,续创历史新高。停止收盘,道指跌1.04%报26989.99点,标普500跌0.53%报3190.14点,纳指涨0.67%报10020.35点。

欧洲三大股指团体收跌,连跌三日。德国DAX指数跌0.7%报12530.16点,法国CAC40指数跌0.82%报5053.42点,英国富时100指数跌0.1%报6329.13点。

纽约尾盘,美元指数跌0.3%报96.0922,创3月9日以来新低,欧元兑美元涨0.3%报1.1376,英镑兑美元涨0.16%报1.2748,澳元兑美元涨0.54%报0.6998,美元兑日元跌0.58%报107.125,离岸人民币兑美元涨240个基点报7.054。

COMEX黄金期货收涨1.51%报1747.9美元/盎司,COMEX白银期货收涨3.07%报18.34美元/盎司。

国际油价团体走高,NYMEX原油期货收涨0.31%报39.06美元/桶。布油收涨0.44%,报41.36美元/桶。

伦敦基本金属多数收涨,LME期铜涨2.38%报5904美元/吨,LME期锌涨0.59%报2029美元/吨,LME期镍涨0.77%报13010美元/吨,LME期铝涨1.5%报1627美元/吨,LME期锡涨1.83%报17220美元/吨,LME期铅跌0.97%报1743美元/吨。

美债收益率普跌,3月期美债收益率收平报0.172%,2年期美债收益率跌3.5个基点报0.181%,3年期美债收益率跌6.8个基点报0.203%,5年期美债收益率跌8.8个基点报0.321%,10年期美债收益率跌9.9个基点报0.73%,30年期美债收益率跌6.7个基点报1.51%。

美股尾盘猛烈抛售——鲍威尔或有意袭击股市热情

道琼斯工业指数隔夜下跌282点,其在美联储揭晓声明后一度上涨82点。但鲍威尔揭晓讲话后一起下挫。

只管最近美国一些主要经济数据超预期,然则美联储在声明中仍对中期经济远景做出了“相当大的风险”的评估,表示美联储预计经济不会泛起“V型”苏醒。同时,钱币政策缺乏新的设计使得买卖员决议在尾盘抛售股票。

鲍威尔讨论了经济面临的不确定性。由于当下经济下滑是由于疫情的缘故原由,美联储还未看到明确的路径,并以为其将继续威胁经济。鲍威尔认可5月就业讲述的起劲一面,但他说到还需要更多月份的就业数据,现在仍然有许多不确定性。

鲍威尔示意,美联储正在思量使用“收益率曲线控制”政策,但现在在没有更多线索的情形下不准备接纳行动。收益率曲线控制政策意味着美联储将瞄准利率水平,并试图通过购置国债来治理利率水平。10年期国债收益率从早些时刻0.83%的高点跌至0.73%的低点。

在鲍威尔的新闻宣布会上,其听上去似乎在试图起劲控制股市的一些预期下降,并强调美国经济未来的风险。富国银行(Wells Fargo)利率主管迈克尔·舒马赫(Michael Schumacher)示意债券市场对美联储宣布将继续购置美国国债和抵押贷款证券的决议反映尤其强烈。舒马赫示意,国债收益率下滑,因美联储答应继续大肆购置债券。当你想到他们在已往几个月所做的事情,我嫌疑鲍威尔和其他人想要退后一步,看看当下刺激的作用。

经济远景的预期泛起了显著的分歧,表示经济不确定性较高

从美联储FOMC经济展望的角度来看,乍看之下各经济指标的预期中值泛起了较为乐观的反弹,包罗GDP增速从2020年底的-6.5%上升到2021年的5.0%,2022年底则升至3.5%,失业率从2020年底的9.3%下降到2021年底的6.4%等。

不外仍需小心的是,FOMC内部对于经济远景的预期泛起了显著的分歧,如对于2020年底的失业率展望在7%至14%之间,而对于2020年底GDP的展望则在-10%至-4.2%之间。另据美联储主席鲍威尔在新闻宣布会上示意,不确定劳动力市场是否在5月份触底,美国劳工局可能低估了失业率。因此,综合来看,美联储此番宣布的经济预期的说服力尚有待考察。

同时,对于经济数据的展望泛起云云大范围的离散,不得不令市场展望,只管美联储预期经济将泛起反弹,但对反弹的力度并没有多大掌握,也表示了只管美联储没有进一步开启负利率的大门,但其钱币政策远未到转向的时刻。

此外,点阵图的漫衍情形也给出了同样的谜底,即美联储的钱币政策仍将延续当前基调。详细漫衍来看,美联储票委们一致同意在2020年底前维持利率水平稳定。诚如一位外洋计谋剖析师所言,美联储已经完全屈服于市场,完全没有退出的计谋。

在美联储公布黯淡的经济前景后 道琼斯工业平均指数下跌250点

美联储似乎稳固历久收益率,而非股市

该设计与已往十年通过降低历久收益率来刺激经济的起劲差别。相反,官员们示意,他们主要对确保市场平稳运转感兴趣。在保持现在购置美国国债的措施稳固的同时,美联储还预计每月至少购置400亿美元的抵押贷款证券。同时,它将对到期资产的收益举行再投资。

美联储官员已经成功地恢复了市场运作,然则其他因素,例如增添国债刊行以资助经济援助措施,则推动历久收益率走高。上周五的讲述显示,5月就业率反弹使10年期美国国债收益率上周上升了0.2个百分点,至0.94%,只管该收益率在周三之前已经扭转了大部门上升趋势。

国际金融研究所(Institute of International Finance)首席经济学家罗宾·布鲁克斯(Robin Brooks)示意,美联储的目的应该是保持稳固的历久收益率,而央行将若何做到这一点太明确。他说:“这里的语言很棘手。”

布鲁克斯说,对美联储历久债券购置意图的潜在疑心,以及即将到来的美国国债供应激增,“引发了我们周五的抛售。” “我们不希望在一个嘈杂的数据点上收紧财务状态。”

由于利率不可能降低,官员的政策态度的另一个主要内容将集中在若何使用所谓的前瞻性指导转达他们的历久意图。

美联储4月份集会的纪要显示,他们正在深入思量将某些经济效果作为利率调整的条件,好比通胀率回到2%,失业率回到最近的低水平。另一种方法是将利率转变与特定日期绑定。

他们示意,美联储还将研究是否需要通过购置某些国债来限制收益率,以增强其利率的前瞻性指导。

前美联储高级经济学家,现任彼得森国际经济研究所所长戴维·威尔科克斯(David Wilcox)示意:“美联储最终有地方举行一些内务整理,以整理和加深对将历久执行这些政策的共识,但现在的紧迫性还很低。”

在三月份接纳起劲行动制止金融危急之后,美联储官员一直犹豫要推出新的钱币政策战略,只管他们已经表示这种转变正在酝酿之中。

现在,美联储的行动提振了金融市场,最近股市在这一年又恢复了活跃。然则,经济上的逆流使诊断该病毒造成的潜在损害变得难题。

等到9月份,美联储才气更好地制订新的政策计谋,这部门是由于当前打击的异常性子。届时,他们将能更多地领会美国政府的任何其他经济拯救措施,疫苗的远景以及有关随着商业活动的恢复病毒若何流传的其他信息。

美联储对利率上升“无动于衷”

同上次集会相比,有三件事情发生转变。这使美联储此次集会缺乏政策主旨和明确性。

上周,美国10年期国债收益率上升至0.9%上方,但似乎是受到远超预期的非农就业讲述影响,收益率的上行并未受到美联储重视。相反,美联储每周购置美国国债的速率已从上周的225亿美元下降至200亿美元,而此前一度在3月23日至27日当周到达3750亿美元的峰值。

现在,华尔街最先嫌疑,十年期美国国债收益率需到达何种水平,美联储才会接纳行动限制利率进一步走高。今年以来,为应对疫情造成的经济打击,美联储降息至零利率并开启无限量QE,推动美国10年期国债收益率在4月触及0.543%的历史低点。超低利率也支持了经济苏醒,并推动美股估值扩张。

美国失业数据好于预期

由于美联储、美国财政部和美国国会已经向企业提供了数万亿美元的刺激,美国经济已经度过了最危险的阶段,因此市场人士普遍以为美联储马上脱手的必要性降低,完全可以等一等,再张望一下。

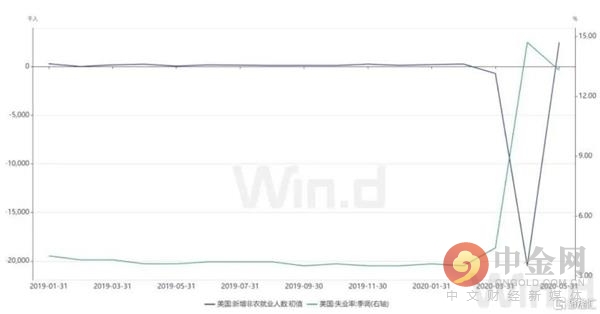

美联储将自危急以来首次宣布季度经济展望。除非政策制订者突然看好V型苏醒,美联储预计高失业率至少会连续到2020年底。但上周五远超预期的就业讲述或解释,劳动力市场的苏醒比任何经济学家预期的都早,也意味着美联储接纳进一步刺激政策已经失去了一些紧迫性。

上周五,美国宣布数据显示,5月就业人数增添了250万人,失业率下降到13.3%,远超华尔街预期的削减830万人。只管劳工部示意,若是把疫情时代不在岗的人口算作失业,失业率将会凌驾3个百分点,但这同样意味着4月失业率数字提高,或使5月失业率环比降幅更大。

周二宣布的数据显示,美国5月未季调CPI同比升0.1%,预期升0.2%,前值升0.3%。季调后环比降0.1%,预期持平,前值降0.8%;未季调焦点CPI同比升1.2%,预期升1.3%,前值升1.4%;环比降0.1%,预期持平,前值降0.4%;未季调CPI指数为256.39,预期256.837,前值256.389;实际收入环比升0.5%,前值升5.8%。

美国银行预计,美联储将在整个夏日暂停任何新的政策措施,由于它将评估苏醒的希望情形。随着美国经济的更大一部门重新开放,预计苏醒将加速。美国国家经济研究局周一示意,经济衰退正式从2月份最先,但许多经济学家以为衰退将在第三季度竣事,这将是有纪录以来缩短时间最短的一次衰退。

美联储前主席本-伯南克在接受《华尔街日报》采访时指出,虽然当前的经济衰退可能是令人痛苦的,然则连续时间应该会比“大萧条”短。

企业对贷款需求不及预期

美联储此前示意:针对大型企业,小型企业和市政府的新贷款措施正准备启动,其贷款能力为数万亿美元。从现在来看,贷款设计大多数已经启动,最初的使用量不大。只管美联储仍未启动另一项重大刺激行动,即“主街贷款设计”,但华尔街对美联储设计的需求预期有所收敛。

正如美联储主席杰罗姆·鲍威尔(Jerome Powell)所说,美联储提供贷款而不是赠款,而小公司可能比获得自由资金更不愿负担责任。事实上,在美国小企业治理局推出人为珍爱设计的初期,人们对其可免去贷款的需求一度十分强烈,但之后由于企业忧郁划定的脱期水平不够,需求逐渐削弱。

只管美联储仍未启动另一项重大刺激行动,即“主街贷款设计”,但华尔街对美联储设计的需求预期有所收敛。

美联储被困住了手脚

除了上述缘故原由外,市场人士以为,美联储已被困住了手脚。

桥水基金首创人瑞·达利欧克日指出了美国利率已经处于超低位的事实。他以为,鉴于无法太大幅度地下调利率,美联储在以往衰退时代所接纳的旨在提振经济增进行动的有用性,受到限制。

持有类似看法的,另有中银国际研究有限公司董事长曹远征。他以为,美联储的腾挪空间并不大,它险些被困住了,不会很快降息至负利率。

他剖析以为,美国金融系统与施行负利率已久的欧洲差别。欧洲商业银行对照缺钱,其流动性远不如美国偕行那么充沛,当欧洲商业银行与央行发生买卖的频率显著增高时,负利率就可以影响银行业的信贷行为。

相对而言,美国商业银行资金势力更强,与央行买卖对照少,受负利率刺激的效果相对较低。美国商业银行主导力较强的另一个效果就是在疫情时代放贷守旧,避险唯恐不及,使得美联储不得不跳过它们,对实体经济直接撒钱,“美联储接下来不会改变购债宽松偏向,只是调治油门量大量小问题。”

曹远征同时指出,美联储另有牌可出,但真正的工具创新是对照难题的。

美财政部还准备了跨越2500亿美元的“弹药”

美国财长努钦北京时间10日晚间示意,只管零售业就业苏醒缓慢,信赖整体经济将在第三、第四季度大幅改善;财政部另有跨越2500亿美元的资金用于扩大或建立新的美联储贷款设计。

他还披露,已经向多于500家航空公司批准了跨越270亿美元的援助资金。

美联储下一步宽松政策或需要“触发条件”

华尔街预期,在某个时刻,也许最快在本周,政策制订者将通过提供有关加息所需条件的指导来解决对过早加息的担忧。例如,美联储可以划定失业率不跨越4.5%,焦点通胀率不跨越2.25%。

只要目的还很遥远,与美联储基准政策利率挂钩的短期利率将保持稳固。然则影响抵押贷款和其他消费贷款利率的历久利率可能会描绘出差别的情景。随着今年联邦赤字飙升至靠近4万亿美元甚至更多,一些经济学家以为,除非美联储通过量化宽松削减大量供应,否则美国国债刊行量激增将推高历久利率。

在政策制订者辅助推动道琼斯指数自3月以来反弹之后,对美联储政策支持的信心仍在助推美股进一步走高。只管财政政策发挥了伟大作用,但道琼斯指数在3月23日(即美联储宣布无限量化宽松之日)触底时绝非有时。毫无疑问,若是需要,美联储将再次竭尽所能举行救援。

然而,这种信心可能导致对美联储政策力度不及预期的失望。若是美联储发出信号解释它现在处于张望状态,而且需要有一些触发条件才气使其加大宽松力度,那么这就是潜在的问题:道琼斯指数不会喜欢这些触发条件,它们有可能是历久利率走高,或者经济苏醒失去动力。

,中阳期货